Seguro que si alguna vez has pedido una hipoteca, has salido del banco con un contrato bajo el brazo… y con un seguro de vida, uno de hogar, otro de protección de pagos y, si te descuidas, hasta uno para tu cactus. Todo eso con la excusa de que «es obligatorio» o «si no, el interés sube».

En este artículo te voy a contar, sin dramas pero con claridad, qué está pasando con los seguros que los bancos te imponen, por qué puede que estés pagando de más (mucho más) y, sobre todo, cómo puedes reclamar lo que es tuyo. Y además, te presento a SegurChollo, una web especializada en ayudarte a ahorrar en seguros y luchar contra abusos bancarios.

La imposición de seguros en las hipotecas: el clásico truco bancario

Muchos bancos, aunque la ley dice que no pueden obligarte, te presionan para contratar sus seguros si quieres acceder a mejores condiciones en tu hipoteca. Y claro, cuando estás a punto de firmar por tu casa soñada, tragas con todo.

Te dicen que «el seguro es obligatorio», pero no te aclaran que no es obligatorio hacerlo con ellos. Puedes contratar un seguro de vida o de hogar con cualquier aseguradora, siempre que cumpla con las condiciones que exige la hipoteca.

Pero la realidad es que la banca juega al chantaje emocional: «o contratas mi seguro, o te subo el tipo de interés». Legalmente lo llaman bonificación por vinculación. Pero en la práctica, es un negocio redondo para ellos… y un gasto enorme para ti.

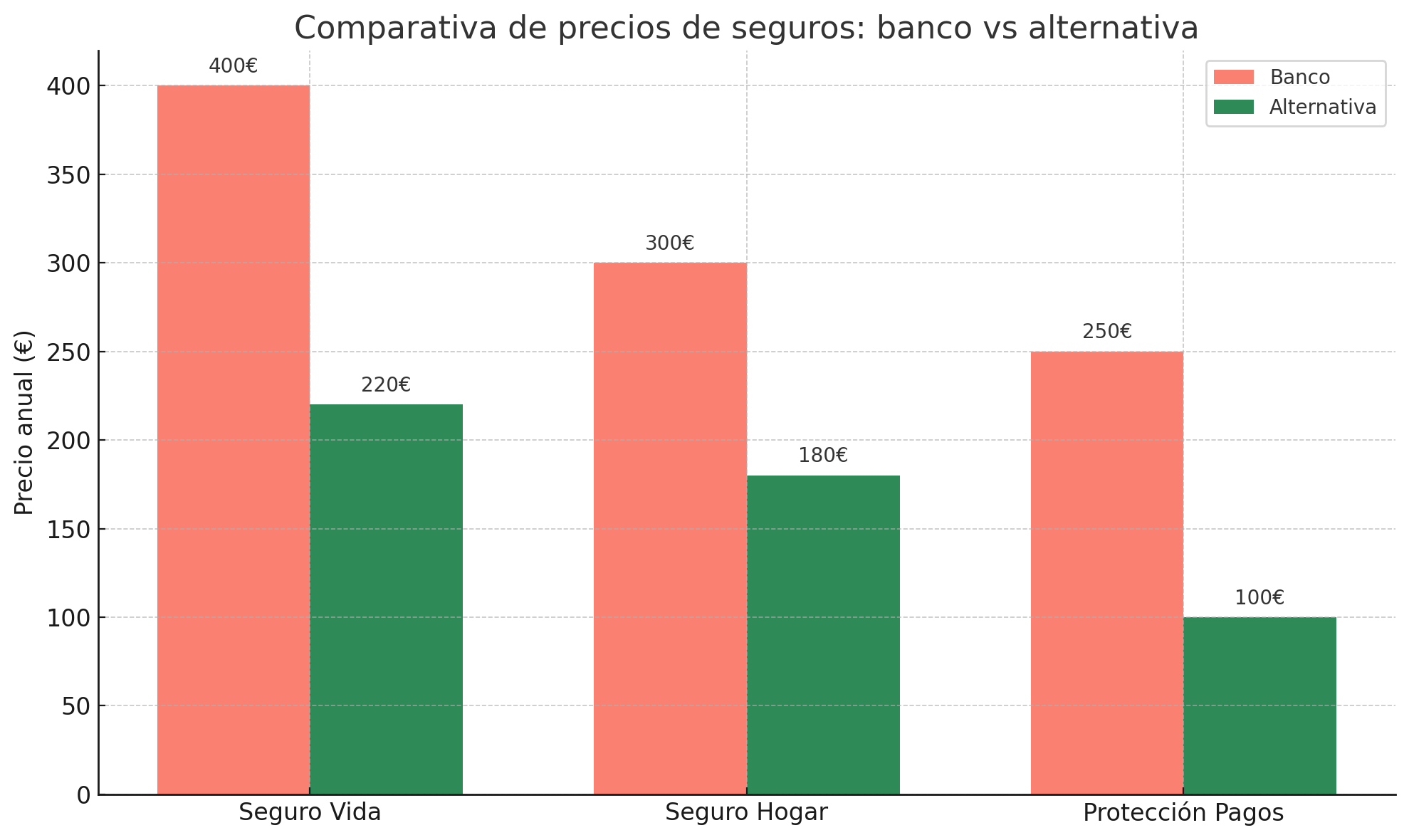

Hasta un 93% más caro: bienvenido al mundo de los seguros bancarios

Un estudio reciente ha mostrado que los seguros vinculados a hipotecas pueden ser hasta un 93% más caros que los que puedes conseguir por tu cuenta en el mercado. Y esto no es una exageración.

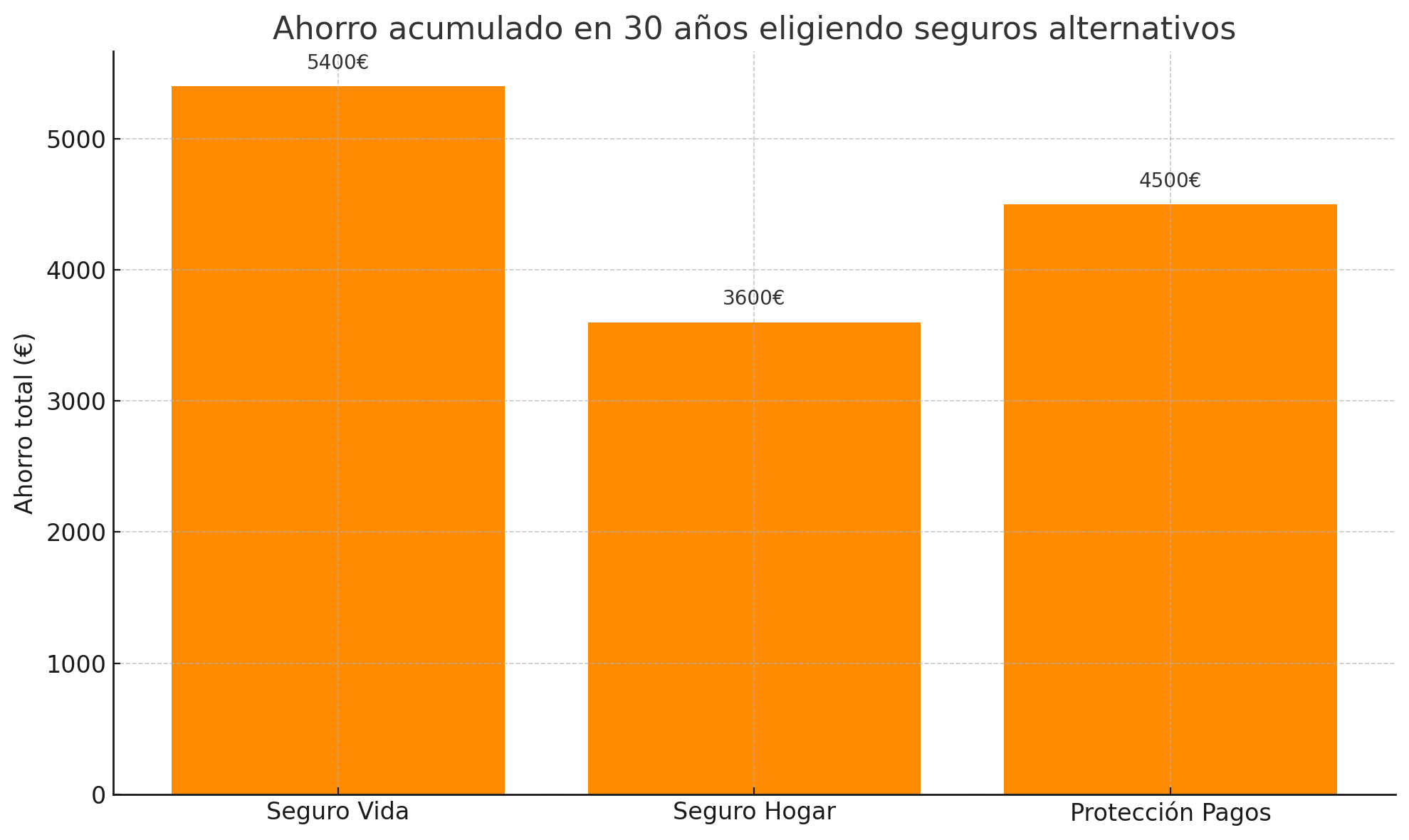

Imagina pagar 400 euros al año por un seguro de vida cuando hay opciones similares por 200 o incluso menos. Durante 30 años de hipoteca, la diferencia puede superar los 6.000 euros. ¿Y todo por no haber comparado?

Desde SegurChollo, te facilitan herramientas para comparar precios reales y ver el ahorro potencial que tendrías cambiando de seguro. Incluso si quieres mantener la bonificación del banco, hay formas de reducir costes.

Penalizaciones por cancelar: el truco está en la letra pequeña

Cuando te das cuenta y quieres cambiar de aseguradora, te encuentras con que cancelar el seguro del banco puede suponer perder la bonificación del tipo de interés. Es decir, te sube la cuota mensual de la hipoteca.

Es un arma de doble filo: o sigues pagando de más por el seguro, o pagas más intereses. Y lo peor es que muchos contratos no explican esto con claridad. Por eso, es importante leer bien la escritura del préstamo hipotecario y exigir transparencia.

Limitaciones para anular pólizas: todo pensado para que te resignes

Muchos seguros que se firman con el banco tienen duraciones anuales que se renuevan automáticamente. Si no avisas con uno o dos meses de antelación, se renuevan por otro año más. Y si llamas para cancelar, te marean con burocracia.

Algunos bancos incluso exigen que vayas a la oficina en persona o mandes un burofax (como si estuviéramos en 1995). Todo pensado para que al final digas: «bah, ya lo cambio el año que viene…» y así te siguen cobrando.

Seguros no solicitados y cobros desproporcionados

En algunos casos extremos, hay clientes que han descubierto seguros contratados sin su autorización, simplemente porque venía «empaquetado» con la hipoteca. O seguros de protección de pagos por importes ridículos que nadie explicó.

Ejemplo real: una persona firmó su hipoteca y luego descubrió que estaba pagando 30 euros al mes por un seguro que no había pedido. Cuando quiso anularlo, le dijeron que estaba vinculado al préstamo y que no podía.

Esto, además de ser cuestionable ética y legalmente, se puede reclamar.

El estudio de abusos bancarios de SegurChollo

Si aún dudas de lo extendido que está este problema, echa un vistazo al estudio anual de reclamaciones bancarias de SegurChollo. Recoge cientos de casos reales donde clientes han sufrido imposiciones, cobros indebidos y cláusulas abusivas.

Este informe pone cifras a lo que ya muchos sospechaban: hay una práctica sistemática de imponer seguros innecesarios y con sobrecoste, especialmente a quienes menos experiencia tienen al negociar una hipoteca.

Gracias a ese análisis, muchos usuarios han descubierto que podían ahorrar miles de euros al revisar y renegociar sus pólizas. Todo con información contrastada y herramientas gratuitas.

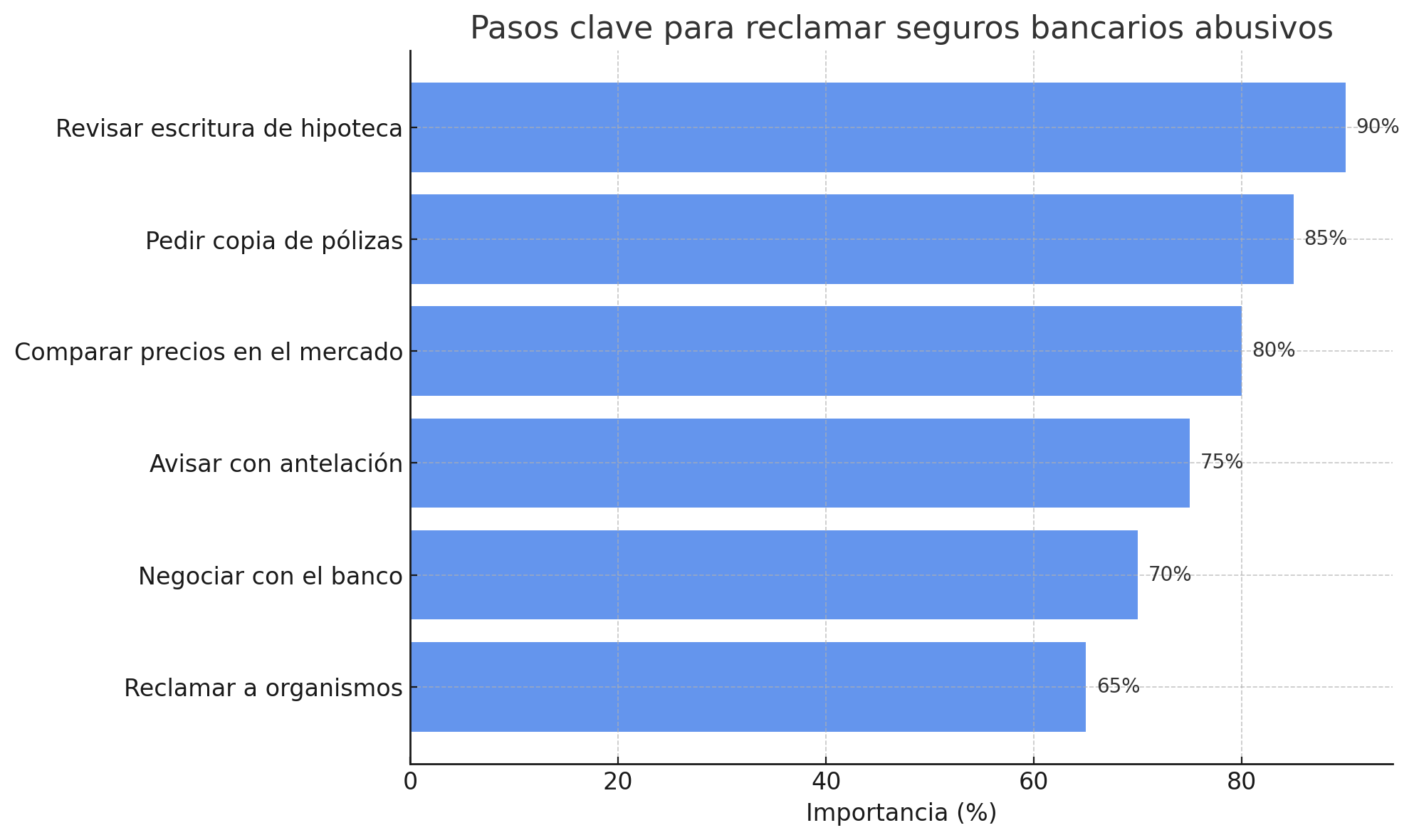

✉️ ¿Cómo reclamar y ahorrar?

Aquí te van algunos pasos que puedes seguir si sospechas que estás pagando de más por tu seguro bancario:

- Revisa tu escritura de hipoteca. Mira qué seguros hay vinculados y si realmente son obligatorios.

- Solicita copia de las pólizas. Tienes derecho a saber qué estás pagando, cuándo vence y cómo cancelarlo.

- Compara precios en el mercado. Usa comparadores online o consulta aseguradoras directamente.

- Avisa con tiempo si vas a cancelar. Hazlo por escrito, mejor si es por burofax o con acuse de recibo.

- Plantea la renegociación con tu banco. Si tienes un seguro más barato, puedes mantener la bonificación si cumple condiciones equivalentes.

- Reclama si hay abusos. Puedes acudir al Banco de España, a una asociación de consumidores o incluso a un abogado especializado.

Un truco para no perder la bonificación (y ahorrar igual)

Una opción muy interesante es contratar un seguro alternativo (más barato) y mantener también el del banco, al menos durante el primer año.

Sí, puede parecer un doble gasto, pero si haces cuentas, puede salirte rentable. Porque pagas menos en intereses y al año siguiente puedes cancelar con argumentos.

Además, esto te da margen para comparar con calma, sin sentir que estás a merced de la entidad financiera.

Conclusión: no dejes que te vendan gato por liebre

Las entidades financieras saben que el negocio de los seguros es jugoso. Pero eso no significa que tengas que tragar con todo.

Informarse, comparar y reclamar es clave para no pagar de más durante años. Porque una hipoteca ya es bastante compromiso como para encima regalarle dinero al banco por algo que no pediste o que podías conseguir mucho más barato.

Recuerda: ser cliente no significa ser sumiso. Y tus finanzas personales se merecen respeto.