Cómo inversor puedes optar por multitud de estrategias de inversión. No las hay mejores o peores, sino que algunas se ajustan y adaptan mejor a tu forma de ser que otras. De todas maneras, si adoptas una que no se ajusta bien a tus necesidades, siempre puedes cambiar a otra, hasta que encuentres la más adecuada.

A continuación, vamos a ver en detalle las características de tres de las estrategias de inversión más populares, para entenderlas mejor y para que nos resulte más fácil elegir la apropiada. Es También queremos resaltar que no tienen por qué ser excluyentes: en una cartera de inversión siempre hay lugar a diferentes y diversas estrategias.

Antes de ajustar nuestra estrategia de inversión a nuestra situación personal es interesante realizar un análisis previo y tener en cuenta algunas consideraciones importantes:

- Situación financiera actual

- Coste de vida mensual y nivel de deuda

- Capacidad de ahorro e inversión (actual y a futuro)

Llegados a este punto, el siguiente paso es determinar cuáles son nuestros objetivos de inversión:

- Ahorrar e invertir de cara a mejorar nuestra jubilación

- Ahorrar e invertir de cara a realizar un gran desembolso futuro (casa u otro desembolso importante)

Otro factor importante a valorar es nuestra tolerancia al riesgo. Necesitamos tener un concepto claro del nivel de riesgo con el que nos sentimos cómodos.

Normalmente, cuanto más jóvenes somos, más riesgo estamos dispuestos a asumir, siempre teniendo en cuenta que más riesgo puede ocasionar tanto más beneficios como más pérdidas.

VALUE INVESTING

La inversión en valor (value investing) intenta comprar gangas o buenos productos por debajo de su precio justo. Básicamente, los inversores en valor (value investors), son aquellos que buscan comprar acciones que están infravaloradas desde el punto de vista fundamental (momentos bajos de negocio) o que se están vendiendo por debajo de su valor intrínseco. Cuanto mayor sea el margen o colchón de seguridad (diferencia entre valor justo y precio del momento en el mercado) mayores posibilidades de beneficios.

La inversión en valor (value investing) intenta comprar gangas o buenos productos por debajo de su precio justo. Básicamente, los inversores en valor (value investors), son aquellos que buscan comprar acciones que están infravaloradas desde el punto de vista fundamental (momentos bajos de negocio) o que se están vendiendo por debajo de su valor intrínseco. Cuanto mayor sea el margen o colchón de seguridad (diferencia entre valor justo y precio del momento en el mercado) mayores posibilidades de beneficios.

El problema es que no hay una forma exacta de determinar el valor intrínseco de una acción, por ese motivo se usan una serie de conceptos o métricas para calcular lo más objetivamente posible el tan deseado valor intrínseco, las principales son:

- Flujo de caja (FCF siglas en ingles de free cash flow)

- PER (P/E): Precio por acción (P) / Ganancias por acción (E). Cuanto más bajo mejor y a 12 meses vista.

- P/FCF: Precio por acción / Flujo de efectivo libre por acción (FCF). Cuanto más bajo mejor.

- PEG: Relación: (P/E) / tasa de crecimiento de las ganancias. Cuanto más bajo mejor, por debajo de 1 indica que está por debajo del ritmo de crecimiento y ese puede ser un buen indicador.

- Proporción de deuda / capital: El porcentaje de deuda total (D)/ capital total (C) en el balance de la compañía. En términos generales la deuda nunca es buena, pero hay que tener en cuenta que el ratio deuda / patrimonio varía según la industria (algunas industrias o sectores requieren más capital). Resulta de vital importancia hacer una comparación entre competidores o por sectores.

- Rentabilidad por dividendo: Porcentaje de ingresos que recibiremos a modo de dividendo en relación al precio pagado por la acción.

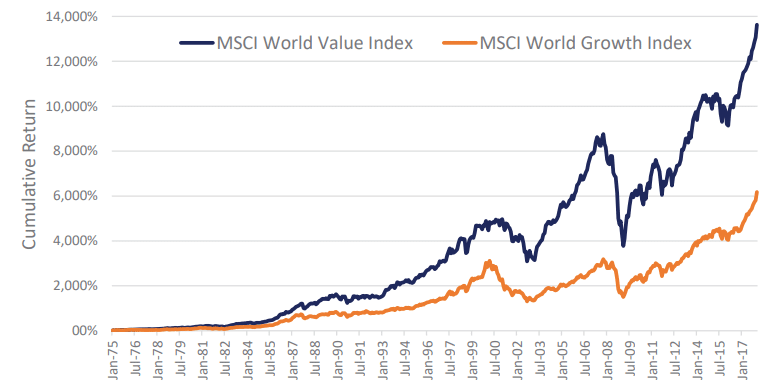

La inversión en valor es fácil de entender, es adecuada para los inversores que pueden necesitar recuperar su capital invertido de forma rápida, desean un flujo de dividendos y son reacios al riesgo, no debemos perder nunca de vista que una de las claves para que funcione esta estrategia es el paso del tiempo. La inversión value depende de que el mercado, transcurrido un tiempo, se dé cuenta de que una empresa es mejor de lo que se creía.

Históricamente la inversión en valor a largo plazo ha superado claramente cualquier otro estilo de inversión. Pero también es cierto que en la última década las acciones de crecimiento como por ejemplo las «FATANG» (Facebook, Amazon, Tesla, Apple, Netflix y Google) han dejado muy atrás a las típicas acciones de valor.

GROWTH INVESTING

En este tipo de estrategia los inversores no fijan su objetivo en buscar empresas infravaloradas, buscan empresas con negocios que vayan a crecer mucho en el futuro. Quien apuesta por este tipo de inversión cree que, aunque se pague un precio más alto por una empresa, si crece lo suficiente, con el tiempo es mejor inversión.

En este tipo de estrategia los inversores no fijan su objetivo en buscar empresas infravaloradas, buscan empresas con negocios que vayan a crecer mucho en el futuro. Quien apuesta por este tipo de inversión cree que, aunque se pague un precio más alto por una empresa, si crece lo suficiente, con el tiempo es mejor inversión.

Este tipo de empresas se caracterizan por operar en mercados cambiantes, donde impera una fuerte competencia, pero las compañías que triunfan y sobresalen presentan un producto o servicio de gran valor añadido. Un claro ejemplo es el sector tecnológico. Para este tipo de compañías puede ser más recomendable reinvertir su beneficio en su propio negocio o en comprar otras empresas antes que repartirlo entre sus accionistas en forma de dividendo.

No se suele pagar dividendo porque el beneficio se reinvierte en el negocio puesto que aporta más valor (ROCE) que el obtenido por el inversor en caso de pagar dividendos.

Al operar en sectores con pocas barreras de entrada y fuerte competencia, sus posibilidades de éxito o fracaso son más altas. Tradicionalmente cotizan a múltiplos (PER, EV/Ebitda o P/VC) más elevados. El motivo es que los inversores trabajan con múltiplos a 24 o 26 meses vista frente a los 12 meses vista de las compañías de valor.

El tipo de análisis que suele hacer un inversor en crecimiento va más allá de los estados financieros de la propia empresa e intenta determinar su papel en el sector, su cuota de mercado, el crecimiento estimado de su mercado potencial, etc. Las perdidas pueden ser notables si cometemos errores con nuestras estimaciones del futuro de un negocio, ya que cuando compramos una empresa con expectativas altas de crecimiento su precio suele ser elevado. Para que nuestra inversión tenga éxito la compra acciones con múltiplos de valoración altos requiere que las expectativas de su negocio posteriormente se cumplan.

Criterios para seleccionar compañías Growth:

- Alto crecimiento del BPA (beneficio por acción) a largo plazo

- Alto crecimiento del BPA a corto plazo

- Alto crecimiento a largo plazo

- Crecimiento elevado de los BPAs históricos

MOMENTUM INVESTING

Los inversores momentum o de tendencia intentan fluir, o acompañar al mercado. Es una estrategia basada en la idea de que los mercados tienen cierta inercia; que cuando una empresa gana, seguirá ganando; y cuando pierde, tenderá a seguir perdiendo.

Los inversores momentum o de tendencia intentan fluir, o acompañar al mercado. Es una estrategia basada en la idea de que los mercados tienen cierta inercia; que cuando una empresa gana, seguirá ganando; y cuando pierde, tenderá a seguir perdiendo.

En general, los inversores momentum recurren más al análisis técnico que al análisis fundamental. El análisis técnico se basa en la idea de que el precio es el mejor indicador para tomar decisiones de compra o venta, y que observando su evolución seremos capaces de discernir patrones que nos ayuden a predecir su movimiento futuro.

En este tipo de estrategia se utilizan indicadores más cercanos al análisis técnico como:

- Indicador momentum – Muestra la diferencia de precios entre la vela actual y la vela N días atrás. Momentum = Cierre hoy – Cierre N días antes.

- ROC (Rate of change) – Igual que el indicador momentum pero expresado no en valor absoluto sino en términos relativos. ROC= ((Cierre hoy – Cierre N días antes) / Cierre N días antes)

- RSI (Relative Strength Index) o Índice de fuerza relativa – Es un oscilador que mide la fuerza del precio. Busca medir que rápido sube o baja el precio de un activo en un periodo determinado. RSI = 100 – (100 / (1 + RS)). Donde RS es el ratio de promedio de subidas / promedio de bajadas.

- Medias móviles – En este tipo de estrategia tenemos que evaluar los activos de forma constante y cuando sea necesario modificar los valores que tenemos en cartera. Otro de los aspectos clave radica en la diversificación y en la gestión del riesgo de cada posición.

Creo que value y crecimiento pueden llegar a ser la misma, si te basas en múltiplos bajos puedes comprar acciones de mucho crecimiento si el PEG es atractivo. Y no creo que haya muchos value que consideren el dividendo como algo importante, ya que al invertir a largo plazo puede ser un lastre, sobretodo si eres inversor individual. Creo que un value debe tener muy presente la asignación de capital, y un buen ROCE se ve más atractivo que un buen dividendo.

Seria un debate interesante.

De acuerdo contigo en muchos aspectos, aunque el dividendo, sigas o no una estrategia DGI, siempre ha sido característico del Value.

Ahora bien, teniendo en cuenta que actualmente el máximo exponente del Growth son empresas que se disparan a pesar de no presentar beneficios o con ratios financieros desproporcionados (Airbnb, Tesla, Netflix) ya no estoy tan seguro si un purista del Value diría lo mismo.

Gracias por pasarte y comentar.