Si estás pensando en comprar casa o refinanciar tu vivienda, es muy posible que hayas oído hablar últimamente de las hipotecas sostenibles o también llamadas hipotecas verdes. Su nombre suena bonito, pero… ¿realmente merecen la pena? ¿Qué diferencias tienen respecto a una hipoteca tradicional? Y lo más importante: ¿cómo pueden beneficiarte a ti y a tu bolsillo?

Vamos a verlo con calma y sin tecnicismos —como si estuviéramos hablando de finanzas con un café en la mano— para que sepas si este tipo de préstamo encaja contigo. ☕🏡

🏡 ¿Qué es una hipoteca sostenible?

Una hipoteca sostenible (también conocida como hipoteca verde) es un préstamo hipotecario que incorpora condiciones financieras más favorables si la vivienda que vas a comprar o reformar cumple con estándares de sostenibilidad y eficiencia energética.

Esto significa que, además de financiar la compra o reforma de una casa como una hipoteca normal, este tipo de producto:

✨ premia el compromiso ambiental del inmueble

✨ incentiva mejoras para que la vivienda sea más eficiente

✨ y en muchos casos ofrece interés más bajo, incentivos o condiciones mejores que una hipoteca tradicional si cumples ciertos requisitos.

En la práctica, la diferencia más visible suele ser que el banco puede ofrecerte un tipo de interés algo inferior o un descuento si la casa que vas a adquirir o reformar es energéticamente eficiente.

🌍 ¿Cómo se mide si una casa es “sostenible”?

Para que un banco te conceda una hipoteca sostenible, normalmente la vivienda debe:

🔹 Tener una alta calificación energética (por ejemplo, A o B en el certificado de eficiencia energética)

🔹 O bien destinar parte del préstamo a mejorar la eficiencia energética mediante reformas (como aislamiento, paneles solares o sistemas eficientes de climatización).

En algunos casos también se utilizan informes o evaluaciones que consideran otros factores ambientales y de confort de la vivienda (como la calidad del aislamiento, ventilación, acceso a transporte público o zonas verdes).

💸 ¿Cuáles son las ventajas de una hipoteca sostenible?

Lo atractivo de este tipo de hipoteca no es solo ser ecológico, sino también ahorrar dinero y proteger tu futuro financiero. Aquí te dejo las principales ventajas:

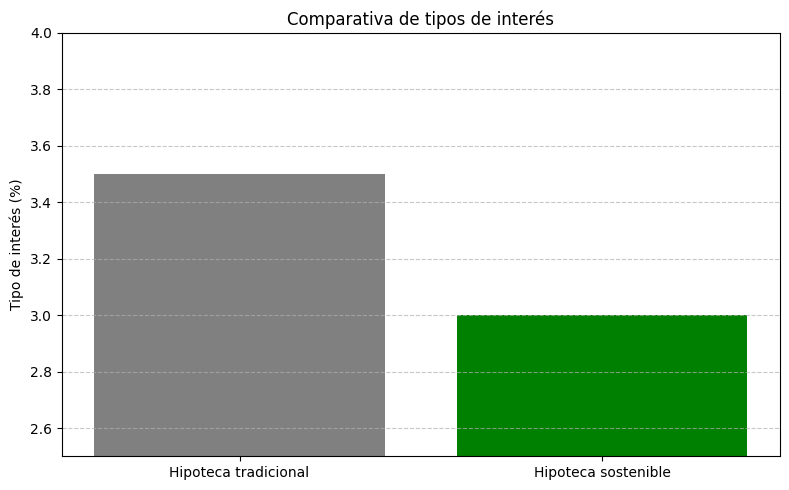

📉 1. 🎯 Tipos de interés más bajos o descuentos

Muchos bancos ofrecen un interés más favorable si la casa es sostenible. Eso puede reducir tus cuotas mensuales y el coste total del préstamo durante toda la vida de la hipoteca.

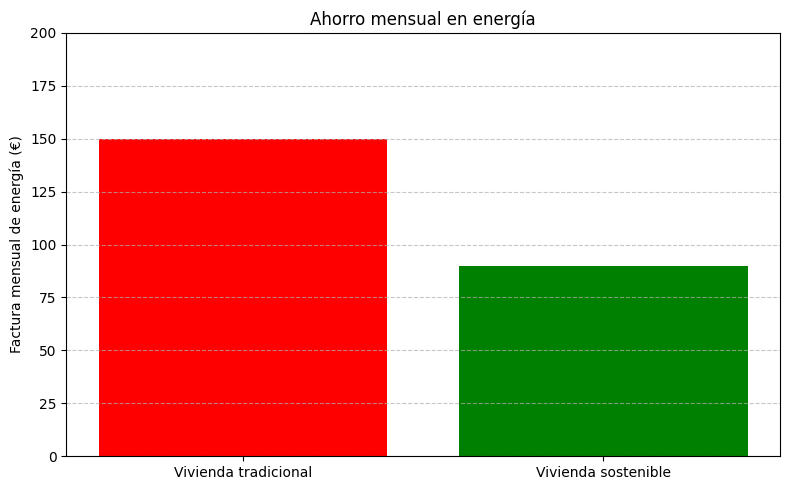

💡 2. 💰 Ahorros en la factura energética

Una vivienda eficiente suele tener menores gastos de luz, calefacción, agua y refrigeración. Esto suma un ahorro real mes a mes en tu presupuesto familiar.

🏠 3. 📈 Más atractivo para el mercado futuro

Las casas con buena eficiencia energética pueden tener mayor valor de mercado —especialmente si en el futuro la eficiencia y la sostenibilidad siguen ganando importancia—.

🌿 4. 🌎 Contribuyes al medio ambiente

Comprar o reformar una casa sostenible implica reducir emisiones de CO₂ y huella energética, algo que cada vez más ciudadanos y gobiernos valoran tanto a nivel social como económico.

🏛️ 5. 📊 Acceso a subsidios o incentivos fiscales

En algunos casos, este tipo de hipoteca abre la puerta a beneficios fiscales o subvenciones públicas, especialmente cuando se usan para reformas energéticas.

📌 Ejemplos de beneficios concretos

🧾 Interés reducido: Si tu casa tiene certificación energética alta, algunos bancos aplican un descuento en el tipo de interés de tu hipoteca.

💸 Ahorro mensual en energía: Viviendas eficientes consumen menos y eso se traduce en facturas más bajas.

📈 Menor riesgo de impago: Menores gastos energéticos pueden aumentar tu capacidad de pago, reduciendo el riesgo financiero tanto para ti como para el banco.

Esto último incluso ha sido destacado por colectivos y entidades que promueven hipotecas sostenibles a nivel europeo como una forma de proteger tanto a prestatarios como a prestamistas frente a riesgos del cambio climático y a cargas energéticas elevadas.

📋 Requisitos para acceder a una hipoteca sostenible

Aunque los requisitos varían según el país y la entidad bancaria, hay algunos puntos comunes:

✔️ La propiedad debe cumplir ciertos criterios de eficiencia energética (certificación oficial o mejoras planeadas).

✔️ Si se trata de una reforma, el proyecto debe mejorar al menos un porcentaje razonable de eficiencia (en muchas políticas se exige, por ejemplo, mejorar al menos un 30 % la eficiencia energética).

✔️ Debes cumplir con la solvencia habitual para una hipoteca (ingresos estables, buen historial crediticio, capacidad de pago).

Además, en algunos países o programas —como el esquema europeo de Energy Efficient Mortgage Label— existe una certificación específica que reconoce este tipo de préstamos y facilita la transparencia para los consumidores.

🧠 ¿En qué se diferencia de una hipoteca tradicional?

Mientras que una hipoteca tradicional se basa en tu capacidad de pago y el valor de la vivienda, una hipoteca sostenible añade la eficiencia energética como variable central. Esto se traduce en una mejor valoración del inmueble en términos financieros (por ejemplo, con menores costes de energía y mayor plusvalía) y en una financiación que reconoce esa eficiencia con mejores condiciones.

🏡 ¿Realmente merece la pena?

Sí —y aquí te explico por qué, pero con un matiz: depende de tus circunstancias personales y del estado de la propiedad.

🧮 A favor:

💵 Menor coste financiero con mejores condiciones si cumples requisitos.

🔋 Ahorros en energía durante toda la vida útil de la vivienda.

🌍 Contribuyes a un futuro más sostenible.

📈 Posible mayor valor de reventa.

⚠️ Consideraciones:

📍 Necesitas cumplir requisitos técnicos (certificación o reformas).

🔎 No todas las entidades ofrecen este tipo de hipoteca aún, aunque cada vez son más comunes.

💡 El ahorro depende de cómo evolucione el mercado energético y los incentivos disponibles.

🛠️ ¿Cómo solicitar una hipoteca sostenible?

Si estás planteando comprar o reformar una vivienda sostenible, aquí tienes los pasos básicos para evaluar si puedes optar a este producto:

- 📋 Verifica la eficiencia energética del inmueble (si ya has elegido una casa, comprueba su certificado).

- 🛠️ Si vas a reformar, asegúrate de que las mejoras proyectadas cumplan con los porcentajes mínimos de eficiencia exigidos.

- 🏦 Consulta con varios bancos si ofrecen hipotecas verdes o sostenibles y qué condiciones tienen.

- 📈 Compara tasas, plazos y requisitos con los de una hipoteca tradicional para ver si el ahorro realmente te compensa.

- 💶 Evalúa posibles ayudas fiscales o subvenciones disponibles en tu región que puedan sumar beneficios.

📊 Consejos prácticos

📍 Si tu objetivo es ahorrar en energía y reducir gastos recurrentes, este tipo de hipoteca puede ser doblemente beneficioso.

📉 Si las condiciones financieras (como el interés) son mejores que una hipoteca tradicional, el ahorro puede ser significativo a lo largo de años.

🌍 Y además te alineas con tendencias globales de sostenibilidad y responsabilidad ambiental, un valor que cada vez pesa más también cuando llegue el momento de vender tu casa.

🧠 Conclusión

Las hipotecas sostenibles están ganando terreno como una opción atractiva para quienes no solo quieren comprar o reformar una casa, sino hacerlo de forma eficiente y responsable. Estas hipotecas reconocen que una vivienda respetuosa con el medio ambiente no solo es buena para el planeta 🪴, sino también para tu bolsillo 💶 y para el valor a largo plazo de tu inversión inmobiliaria.

Si puedes cumplir con los requisitos energéticos y tus planes incluyen una vivienda eficiente —o estás dispuesto a mejorarla—, considerar una hipoteca sostenible puede significar mejores condiciones, ahorro energético y un impacto positivo que va más allá de las finanzas personales.