Si alguna vez has oído hablar de Moody’s en las noticias económicas o financieras, probablemente fue en algún contexto sobre países, bancos o empresas que suben o bajan de “rating” (calificación). Aunque suene a jerga técnica, lo cierto es que entender qué es Moody’s y cómo funciona te puede ayudar a tomar mejores decisiones como inversor o ciudadano curioso por la salud financiera global 📊. Vamos a desglosarlo de forma informal y clara.

🧠 ¿Qué es Moody’s?

Moody’s Investors Service (normalmente conocido simplemente como Moody’s) es una agencia de calificación crediticia internacional cuya función principal es valorar la solvencia de entidades que emiten deuda, como gobiernos, empresas o bancos.

En otras palabras, Moody’s analiza si ese emisor es confiable y tiene alta probabilidad de devolver el dinero que pide prestado, tanto si se trata de un país (como España) como de una empresa grande.

Moody’s es uno de los gigantes del sector junto a Standard & Poor’s (S&P) y Fitch; entre las tres controlan la gran mayoría del mercado global de calificación de deuda.

📊 ¿Qué es una calificación crediticia?

La calificación crediticia (o credit rating) es una especie de “nota” que Moody’s asigna a un emisor de deuda. Esta nota representa una opinión profesional sobre cuánto riesgo existe de que ese emisor no pague sus deudas a tiempo o completamente.

Cuanto más alta es la calificación, menor es el riesgo de impago; cuanto más baja, mayor riesgo para quien presta dinero o invierte en esa deuda.

📈 ¿Cómo se expresa esta calificación?

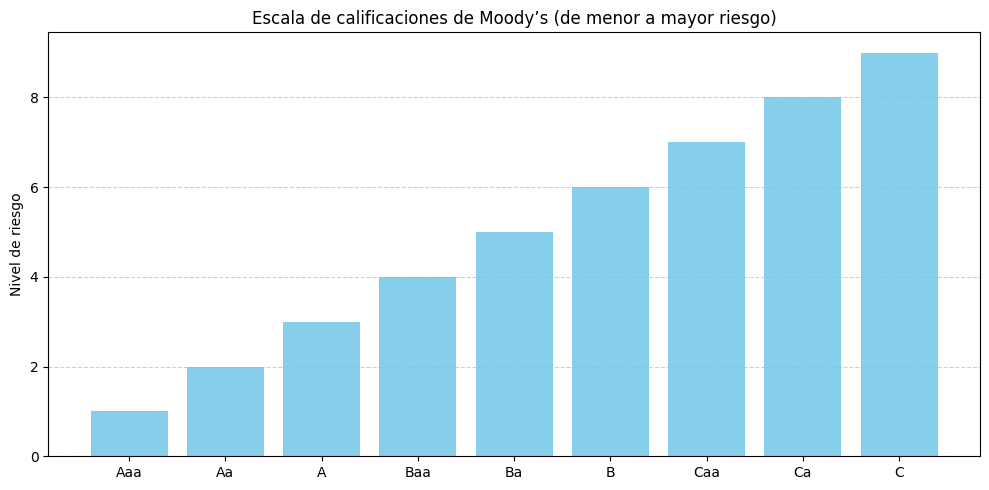

Moody’s utiliza códigos de letras y números para sus ratings, organizados en una escala que va desde la mejor calidad crediticia hasta la peor.

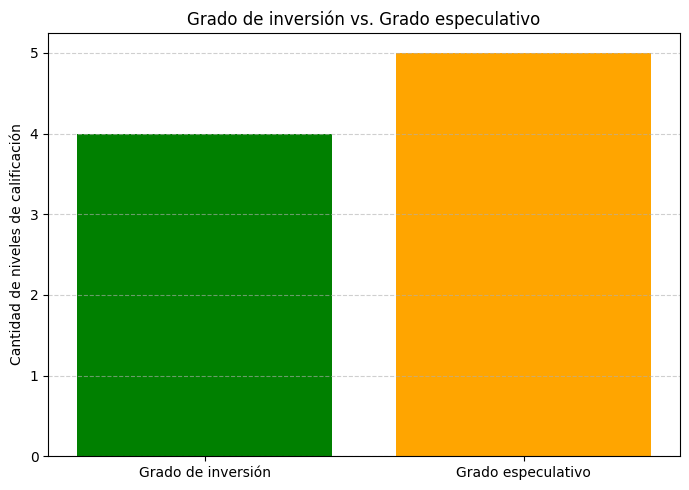

🟢 Calificaciones altas (grado de inversión)

Estos ratings indican bajo riesgo de impago y son los más buscados por inversores:

- Aaa – Máxima calidad, menor riesgo crediticio.

- Aa1, Aa2, Aa3 – Muy alta calidad y muy bajo riesgo.

- A1, A2, A3 – Calidad alta con bajo riesgo.

- Baa1, Baa2, Baa3 – Grado medio con riesgo moderado.

🔴 Calificaciones más bajas (grado especulativo)

Se consideran de mayor riesgo, a menudo llamado junk bonds o bonos basura:

- Ba1, Ba2, Ba3 – Riesgo crediticio significativo.

- B1, B2, B3 – Riesgo aún mayor.

- Caa1, Caa2, Caa3, Ca, C – Muy alta probabilidad de impago.

Moody’s también usa modificadores numéricos (1, 2, 3) para especificar matices en cada nivel (por ejemplo, Aa1 es mejor que Aa2).

💡 ¿Cómo se calcula una calificación?

A diferencia de una nota escolar, la calificación de Moody’s no es un número que salga de una fórmula simple. Es una opinión profesional basada en análisis profundo, según su propia metodología.

📋 Algunos factores que Moody’s considera:

✔️ Historia de pagos

✔️ Nivel de endeudamiento y capacidad de generar ingresos

✔️ Liquidez y recursos disponibles

✔️ Contexto económico general y sector en el que opera el emisor

✔️ Riesgos estructurales y de mercado

Moody’s utiliza todo esto para estimar la capacidad del emisor de cumplir con sus obligaciones, y esa estimación se traduce en una calificación.

Además, estas calificaciones son opiniones prospectivas, es decir, se enfocan en el futuro probable de la solvencia, no solo en el presente.

🔁 ¿Moody’s revisa sus ratings?

Sí. Las calificaciones no son “eternas”. Moody’s revisa periódicamente sus ratings y puede:

🔹 Subir el rating si la situación mejora.

🔹 Bajar el rating si empeora el perfil crediticio.

🔹 Cambiar la perspectiva (por ejemplo, de “estable” a “positiva” o negativa).

Un ejemplo reciente: Moody’s elevó la calificación de la deuda soberana de España de Baa1 a A3, lo que indica una menor percepción de riesgo y refleja mejoras económicas.

📊 ¿Por qué importa Moody’s para los inversores y las finanzas personales?

Si tú inviertes en bonos de empresas o de gobiernos, o incluso si tienes fondos que lo hacen por ti, las calificaciones de Moody’s pueden tener impacto en:

📌 Costes de financiación

Una entidad con rating alto paga menores intereses al endeudarse.

Una con rating bajo paga intereses más altos para compensar el mayor riesgo.

📌 Riesgo y rendimiento

Los bonos con rating inferior (grado especulativo) suelen ofrecer rentabilidades más altas pero incorporan más riesgo de impago.

📌 Acceso al mercado

Si Moody’s rebaja la nota de un emisor, puede encarecer o incluso dificultar su acceso a los mercados de deuda, lo que puede alterar los precios o rendimientos de los instrumentos que poseas.

🧩 Ejemplos prácticos

Imagina dos empresas A y B:

- Empresa A tiene rating A2 → considerara de bajo riesgo.

- Empresa B tiene rating Ba2 → calificada como especulativa.

Si compras bonos de A, normalmente tendrás menos rentabilidad pero más seguridad.

Si compras bonos de B, puedes obtener mayor rendimiento, pero con mayor riesgo de que no te devuelvan el dinero si la empresa entra en problemas.

🔍 ¿Moody’s solo califica deuda?

No. Aunque el enfoque principal de Moody’s son las obligaciones crediticias (deuda de gobiernos, empresas, bancos), también existen sistemas de calificación específicos dentro de la propia agencia, por ejemplo para medir la fortaleza financiera de bancos o entidades individuales, aunque estos no se aplican de forma general al público.

💬 Cómo utilizar esta información como inversor particular

Si inviertes en activos como:

📈 Bonos del Estado o corporativos

📊 Fondos que incluyen una cesta de bonos

📉 ETFs de renta fija

…entonces entender los ratings te ayuda a evaluar mejor el riesgo asociado y a decidir qué nivel de riesgo estás dispuesto a asumir.

Por ejemplo:

🔹 Si quieres seguridad y menor volatilidad, puedes elegir deuda con ratings altos (como Aaa, Aa o A).

🔹 Si estás dispuesto a asumir algo más de riesgo por mayor rendimiento, podrías considerar bonos con ratings más bajos (Baa o incluso Ba), pero sin olvidar que existe probabilidad real de impago.

📚 Lecturas recomendadas si quieres profundizar

📘 «El pequeño libro de la valoración de empresas» – explica fundamentos de riesgo y cómo evaluar la calidad crediticia.

📘 «Inversión en valor para dummies» – guía práctica para entender deuda y ratings.

📘 «Fixed Income Analysis» (CFA Institute Texts) – un enfoque más técnico, ideal si quieres estudiar cómo funcionan las calificaciones de agencias como Moody’s en profundidad.

🧾 Conclusión

Aunque al principio la idea de “calificación Moody’s” puede sonar como jerga de Wall Street, entender su significado te da una herramienta poderosa para evaluar riesgo, invertir de forma más informada y comprender mejor cómo perciben los mercados la solvencia de países y empresas.

Moody’s no te dice qué comprar o vender, pero sí te ofrece una evaluación profesional de cuánto riesgo hay detrás de asumir la deuda de alguien más. Y como inversor o como parte de tu estrategia financiera personal, saber esto puede ayudarte a tomar decisiones más inteligentes y conscientes.