Si estás empezando a invertir en serio (o ya llevas un tiempo pero quieres optimizar), hay una duda que aparece tarde o temprano:

👉 ¿Me conviene más un fondo de inversión o un plan de pensiones?

Y no es una pregunta trivial. Porque aunque ambos productos comparten muchas cosas —inversión en mercados, gestión profesional, enfoque a largo plazo—, las diferencias son más importantes de lo que parecen.

De hecho, elegir uno u otro sin entender bien cómo funcionan puede hacer que:

- pierdas flexibilidad

- pagues más impuestos de los necesarios

- o simplemente no uses bien tus ahorros

Así que vamos a verlo como lo haría un analista financiero, pero explicado en lenguaje normal.

🧠 Primero lo básico: ¿qué estás comprando realmente?

Antes de comparar, es importante entender qué hay debajo del capó.

Tanto los fondos de inversión como los planes de pensiones son vehículos de inversión colectiva. Es decir:

👉 Tu dinero se junta con el de miles de inversores

👉 Un equipo gestor decide dónde invertirlo

👉 Tú participas en los beneficios (o pérdidas)

Esto tiene varias ventajas claras:

- acceso a mercados diversificados

- gestión profesional

- comodidad (no tienes que elegir acciones una a una)

Hasta aquí, todo suena bastante parecido.

Pero la diferencia no está en en qué invierten… sino en cómo están diseñados.

Y ahí es donde cambia todo:

- reglas fiscales

- acceso al dinero

- objetivo del producto

📈 Fondos de inversión: la herramienta flexible por excelencia

Los fondos de inversión son, probablemente, el producto más utilizado por inversores particulares.

¿Por qué? Porque combinan algo muy potente:

👉 simplicidad + flexibilidad + eficiencia fiscal (a su manera)

📌 ¿Cómo funcionan en la práctica?

Cuando inviertes en un fondo:

- compras participaciones

- el valor de esas participaciones cambia cada día

- tu inversión sube o baja según el mercado

No hay plazos obligatorios ni compromisos.

Puedes:

- entrar cuando quieras

- salir cuando quieras

- cambiar de fondo cuando quieras

Esto, aunque parezca básico, es una ventaja enorme.

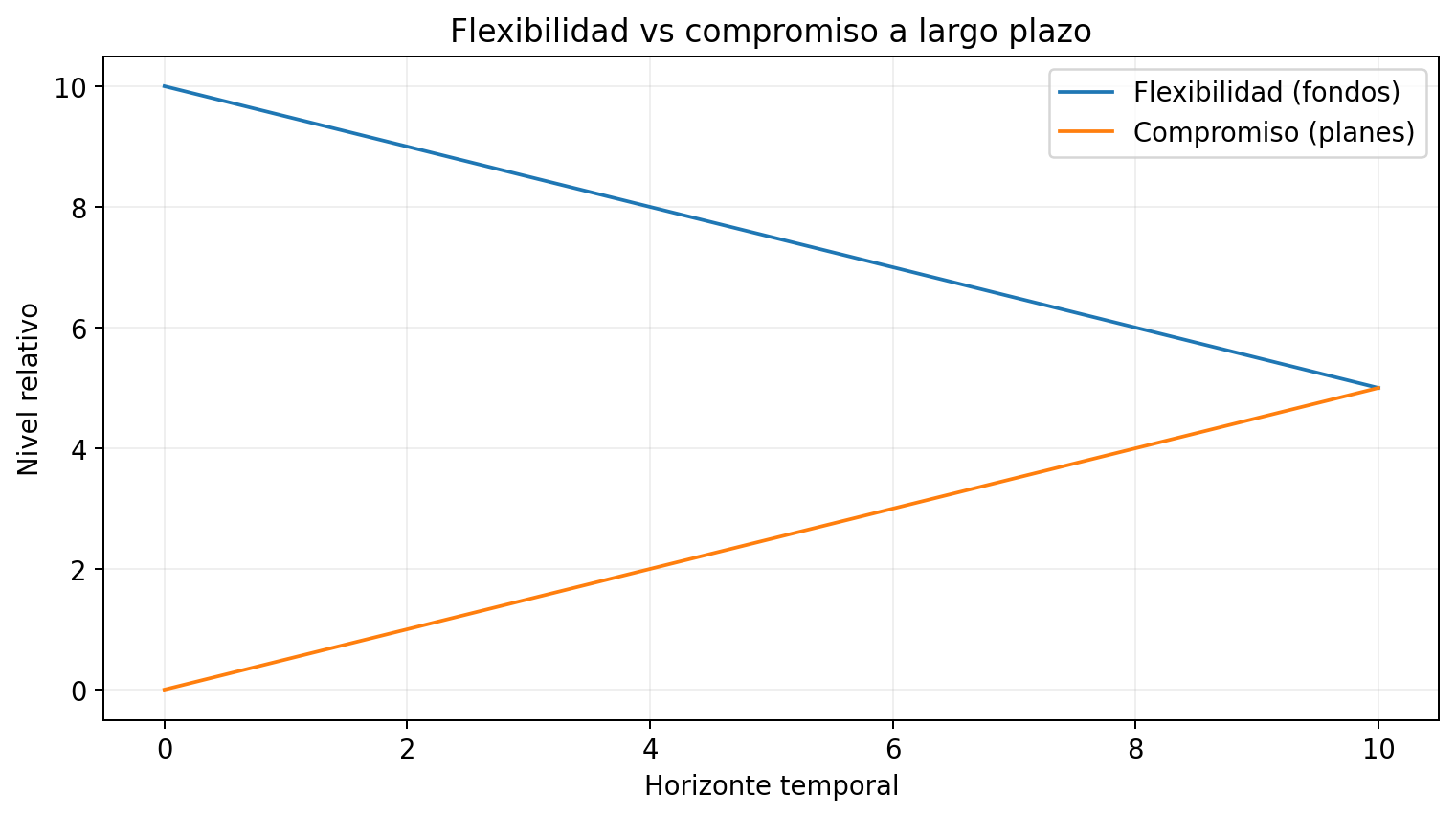

💡 La gran fortaleza: la flexibilidad

Aquí es donde los fondos ganan por goleada.

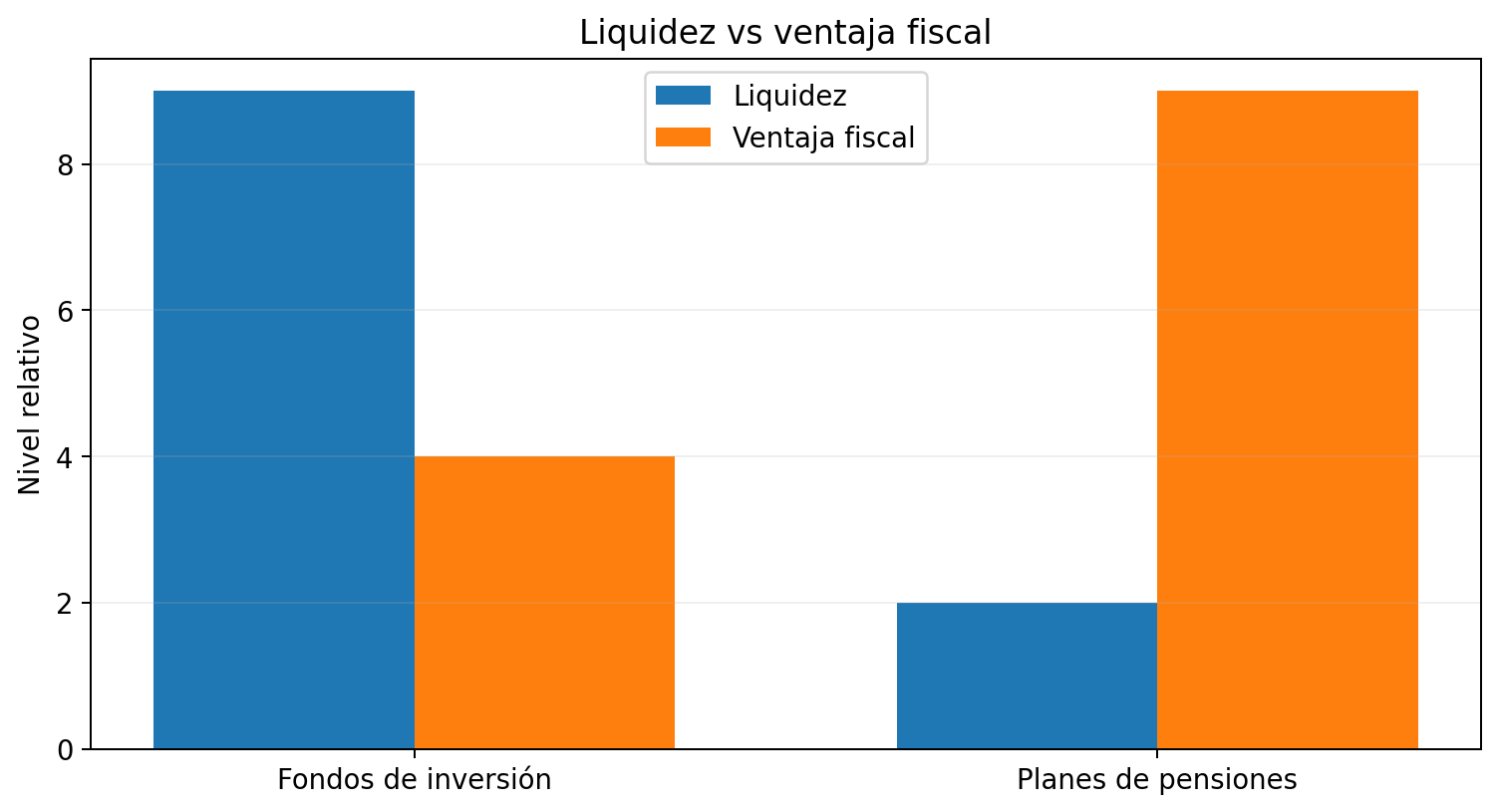

✔️ Liquidez total

Puedes recuperar tu dinero prácticamente en cualquier momento.

Esto te permite:

- reaccionar ante cambios

- usar el dinero si lo necesitas

- no “casarte” con una inversión

Para muchos inversores, esta libertad es clave.

✔️ Traspasos sin tributar

En España existe una ventaja muy interesante:

👉 puedes cambiar de un fondo a otro sin pagar impuestos en ese momento.

Esto significa que puedes:

- pasar de renta variable a renta fija

- cambiar de estrategia

- rebalancear tu cartera

…sin tener que tributar cada vez.

A nivel práctico, esto es oro.

✔️ Adaptabilidad total

Hay fondos para casi cualquier objetivo:

- invertir de forma conservadora

- buscar crecimiento agresivo

- replicar índices (fondos indexados)

- invertir en sectores concretos

Esto permite construir carteras muy personalizadas.

👎 ¿Dónde está el “pero”?

Como todo, tiene sus sombras:

- No hay ventajas fiscales inmediatas (no reduces IRPF al invertir)

- Puedes caer en la tentación de cambiar demasiado

- Requiere algo de disciplina

En otras palabras: te da libertad… pero también responsabilidad.

🏦 Planes de pensiones: fiscalidad hoy, rigidez mañana

Los planes de pensiones tienen un enfoque completamente distinto.

No están pensados como herramienta general de inversión.

👉 Están diseñados específicamente para la jubilación.

Y eso condiciona todo.

📌 ¿Cómo funcionan realmente?

A nivel técnico, son muy parecidos a un fondo:

- aportas dinero

- se invierte en mercados

- evoluciona con el tiempo

Pero aquí entra la gran diferencia:

👉 no puedes acceder libremente a tu dinero

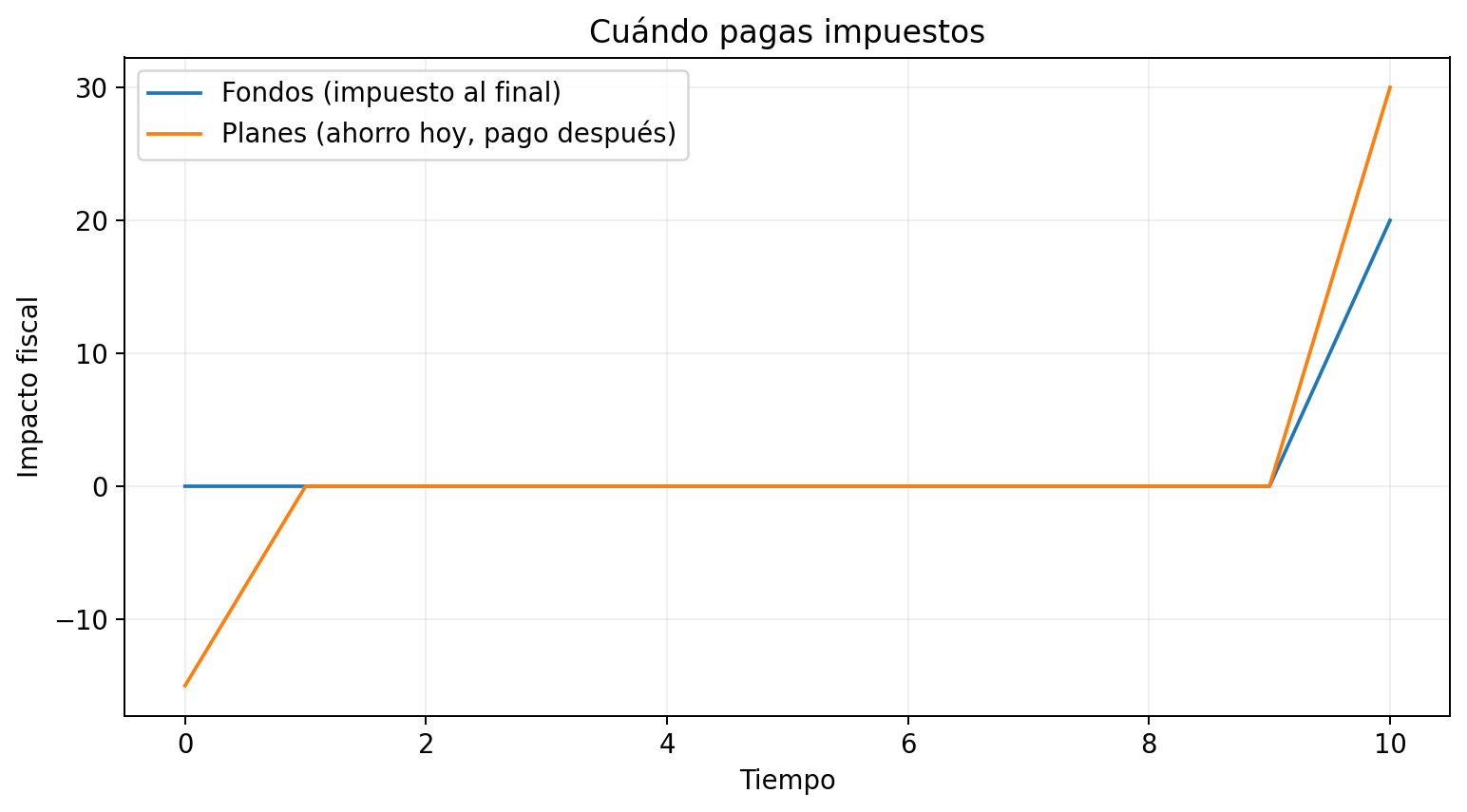

💡 La gran ventaja: pagar menos impuestos ahora

El principal atractivo de los planes de pensiones es fiscal.

Cuando haces aportaciones:

👉 reduces tu base imponible del IRPF

Esto significa que pagas menos impuestos ese año.

Ejemplo sencillo:

- ganas 40.000€

- aportas 1.500€

- tributas como si ganaras 38.500€

Cuanto mayor sea tu tipo impositivo, mayor es el ahorro.

⚠️ El detalle que muchos pasan por alto

Ese ahorro fiscal no es un regalo.

👉 es un diferimiento.

Cuando rescatas el dinero:

- tributa como rendimiento del trabajo

- no como ganancia patrimonial

Esto puede implicar pagar más impuestos en el futuro.

⛔ Liquidez: el gran inconveniente

Aquí está el mayor problema.

No puedes sacar el dinero libremente.

Solo en casos concretos:

- jubilación

- paro de larga duración

- enfermedad grave

- aportaciones con más de 10 años

Esto convierte al plan de pensiones en un producto poco flexible.

👎 Desventajas claras

- Falta de liquidez

- Fiscalidad futura potencialmente alta

- Menor control

En otras palabras: sacrificas libertad a cambio de ventaja fiscal.

⚔️ La diferencia real (la que importa de verdad)

Más allá de la teoría, la diferencia clave es esta:

👉 Fondo = controlas tú

👉 Plan = el sistema pone las reglas

Y eso afecta a todo:

- cuándo puedes usar el dinero

- cómo tributas

- cómo gestionas tu inversión

🧠 El factor decisivo: tu situación personal

Aquí es donde todo se vuelve interesante.

No hay una respuesta universal.

Depende de tu contexto.

🟢 Si valoras la flexibilidad

El fondo de inversión suele ser mejor opción.

Por ejemplo:

- estás acumulando patrimonio

- puedes necesitar el dinero

- quieres adaptarte al mercado

🟡 Si buscas optimización fiscal

El plan de pensiones puede tener sentido.

Especialmente si:

- tienes ingresos altos

- estás en tramos altos de IRPF

- puedes bloquear ese dinero a largo plazo

📊 El error más común: pensar que hay que elegir

Este es el típico error.

👉 No tienes que elegir uno u otro.

De hecho, lo más inteligente suele ser combinarlos.

💼 Cómo lo hacen muchos inversores

Una estrategia bastante común es:

- usar fondos como base de la cartera

- complementar con plan de pensiones

¿Por qué?

Porque así consigues:

- flexibilidad

- optimización fiscal

- diversificación

⚠️ Errores que pueden salir caros

❌ Meter todo en un plan de pensiones

Te quedas sin acceso al dinero.

❌ Ignorar la fiscalidad futura

Ahorrar hoy no siempre significa pagar menos en total.

❌ No tener en cuenta tu horizonte

Invertir sin pensar cuándo necesitarás el dinero es un clásico.

🎯 Conclusión: no es el producto, es la estrategia

Fondo de inversión y plan de pensiones no compiten.

👉 juegan roles distintos.

- Fondo → flexibilidad, control, gestión

- Plan → fiscalidad, disciplina, largo plazo

La clave no es elegir “el mejor”.

👉 es usar cada uno para lo que realmente sirve.

Porque al final, invertir bien no va de encontrar el producto perfecto…

👉 va de construir una estrategia coherente con tu vida.