Si alguna vez te has preguntado cuánto te va a quedar de pensión cuando te jubiles, hay una palabra que deberías aprender desde ya: base reguladora. Puede sonar técnica, fría y aburrida, pero lo cierto es que de ella depende buena parte de tu futuro financiero.

Y aquí no estamos para dejar nuestro porvenir en manos del azar, ¿verdad?

En este artículo te voy a explicar de forma sencilla (y sin tecnicismos legales) qué es eso de la base reguladora, cómo se calcula, qué factores influyen y por qué deberías prestarle atención aunque todavía veas la jubilación como algo lejano. Porque cuanto antes lo entiendas, mejor preparado estarás para tomar decisiones inteligentes con tu dinero.

Vale, pero… ¿qué es exactamente la base reguladora?

La base reguladora es el número mágico que usa la Seguridad Social para calcular tu pensión. Es como el promedio de tus bases de cotización a lo largo de una parte de tu vida laboral.

En palabras simples: la base reguladora es el resultado de sumar tus cotizaciones (tu salario, vamos) durante un periodo determinado y hacer un cálculo específico con ellas. Luego, ese número se ajusta según el porcentaje que hayas cotizado (los años trabajados, por ejemplo) y de ahí sale tu pensión.

No es lo mismo haber cotizado siempre por el máximo que haber tenido periodos en blanco, sueldos bajos o contratos a tiempo parcial. Cuanto mayor sea tu base reguladora, mayor será tu pensión, siempre que hayas cotizado los años necesarios para cobrar el 100%.

Es como si te prepararan un menú con los ingredientes que tú mismo has ido dejando en la despensa durante años. Si has sido constante y generoso, te tocará un buen banquete. Si no, pues… sopa de sobre.

Cómo se calcula (sin morir en el intento)

Vamos con el punto que a todo el mundo le preocupa: cómo se calcula. Tranquilo, que no necesitas ser Einstein ni abogado para entenderlo.

En 2024, el cálculo está así:

- Se toman las bases de cotización de los últimos 25 años (es decir, 300 meses).

- Se actualizan al valor actual con un índice de revalorización (para tener en cuenta la inflación).

- Se suman todas esas bases ya actualizadas.

- Luego, se divide entre 350 (aunque son 300 meses, se divide entre 350 para incluir el efecto de las pagas extraordinarias prorrateadas).

Sí, suena raro que se sumen 300 meses y se divida entre 350, pero eso es porque el cálculo intenta equiparar tu base reguladora con lo que luego será tu pensión mensual con 14 pagas.

Ejemplo fácil:

Supongamos que tus bases de cotización actualizadas suman 420.000 euros durante esos 25 años:

420.000 € / 350 = 1.200 €

Tu base reguladora sería 1.200 euros mensuales.

Pero ¡ojo! A eso aún hay que aplicarle un porcentaje según los años cotizados.

Y esto nos lleva al siguiente punto.

El factor del tiempo cotizado

Para cobrar el 100% de la pensión, necesitas haber cotizado al menos 36 años y 6 meses (en 2024). A partir de 2027, será necesario haber cotizado 37 años para tener derecho al 100%.

Si no llegas a ese tiempo, te aplican una reducción proporcional. La Seguridad Social calcula un porcentaje según los años trabajados. Por ejemplo, con 30 años cotizados, podrías tener derecho a un 85% o incluso menos de tu base reguladora.

Sigamos con nuestro ejemplo:

- Base reguladora: 1.200 €

- Porcentaje por años cotizados: 90%

- Pensión mensual: 1.080 €

Esa diferencia del 10% puede parecer poca, pero en una pensión de por vida, son miles de euros.

Además, hay que tener en cuenta otros factores, como la edad legal de jubilación, que en 2024 está en 66 años y 6 meses, salvo que hayas cotizado 37 años o más. Entonces puedes jubilarte a los 65.

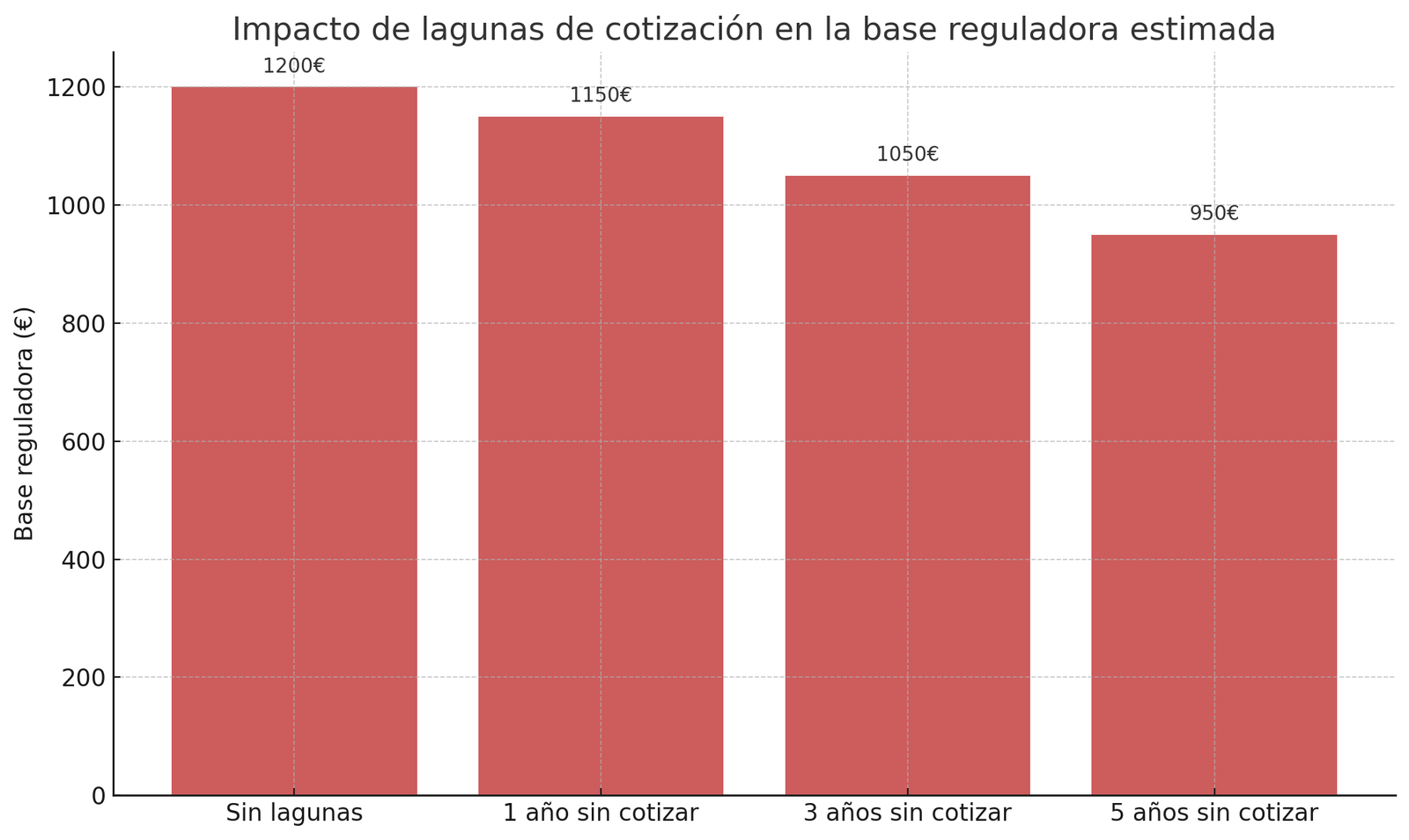

Atención a las lagunas de cotización

Las lagunas de cotización (esos meses o años en los que no trabajaste ni cotizaste) también se tienen en cuenta. Pero no te asustes: la Seguridad Social «rellena» esas lagunas con una base ficticia, que suele ser el 100% de la base mínima durante los primeros meses sin cotización y el 50% a partir del decimoséptimo mes sin cotizar.

Esto es especialmente relevante para mujeres (por maternidades, excedencias, etc.) o trabajadores con periodos intermitentes de empleo.

Por ejemplo:

- Si pasaste 6 meses sin trabajar en 2008, te pondrán la base mínima de ese año como si hubieras trabajado.

- Si pasaste 3 años en el paro sin cotizar, solo el primer año y medio contará con bases ficticias completas o parciales. El resto, nada.

Eso significa que no todas las lagunas afectan igual, pero muchas sí restan valor a tu base reguladora.

¿Y si he cotizado en varios regímenes?

Si has trabajado como autónomo, asalariado, funcionario… es posible que tengas cotizaciones en distintos regímenes. Esto se llama pluriactividad. En este caso, la Seguridad Social hace un cálculo conjunto, aunque a veces requiere unificar periodos o presentar documentación adicional.

Es importante revisar bien tu historial para ver si todo está contabilizado correctamente. No des por hecho que todo está bien solo porque llevas años cotizando.

¿Dónde consulto mi base reguladora?

Hoy en día puedes consultar tu vida laboral y bases de cotización a través de la sede electrónica de la Seguridad Social (con Cl@ve, certificado digital o vía SMS).

Además, existe la simulación de jubilación desde la web de Tu Seguridad Social, donde puedes ver una estimación aproximada de tu pensión futura, incluyendo la base reguladora estimada.

Esto no es exacto al céntimo, pero te da una idea bastante realista.

Gráfico visual para entenderlo mejor

Imagina una gráfica de barras con:

- En el eje X: años cotizados (20, 25, 30, 35, 37)

- En el eje Y: porcentaje del 100% de pensión al que accedes (60%, 70%, 80%, 95%, 100%)

Verás que a partir de los 35 años cotizados, te acercas al 100% y cada año suma mucho. Así entiendes mejor por qué trabajar unos años más puede marcar la diferencia.

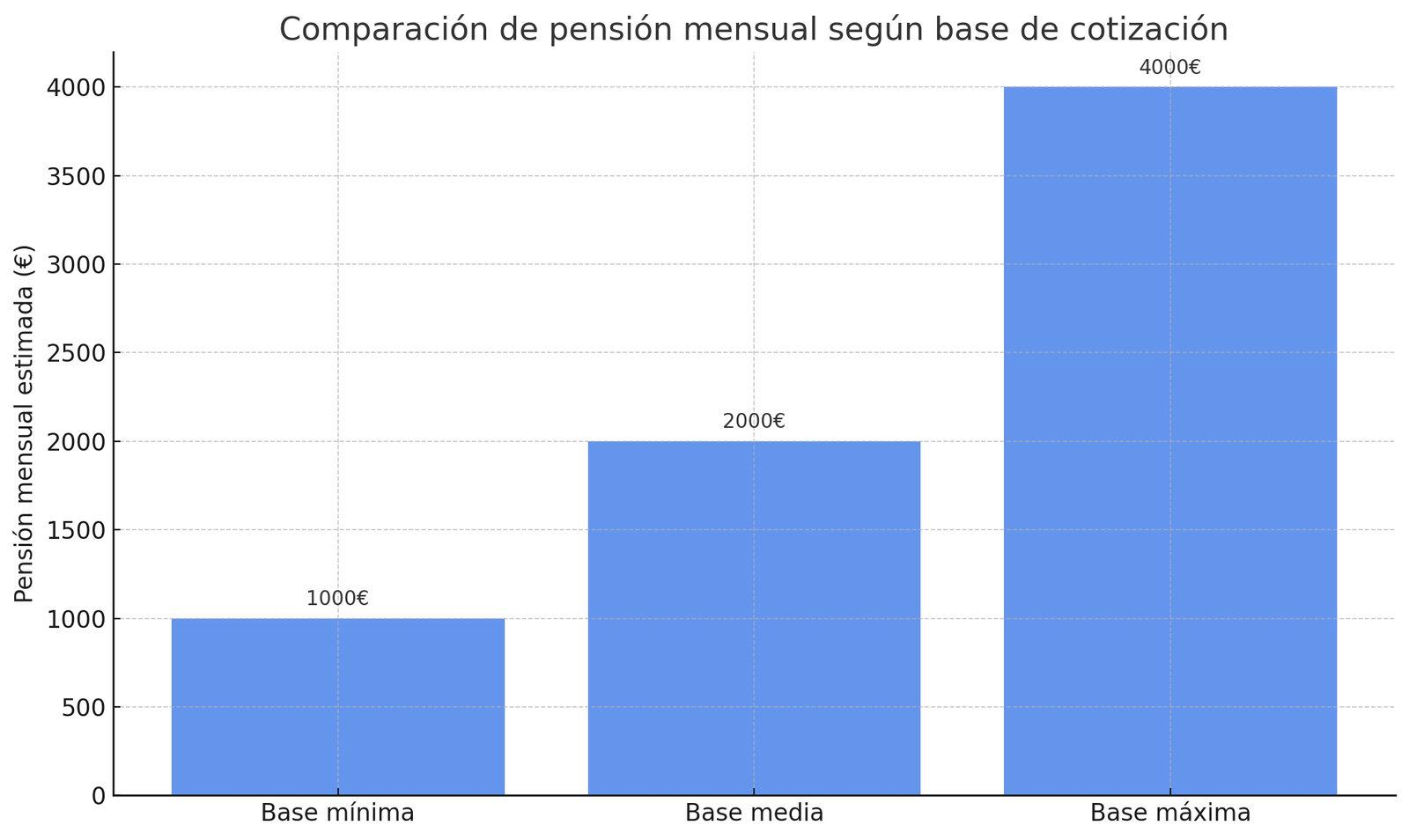

También se puede graficar una comparativa entre dos perfiles:

- Perfil A: cotiza siempre por el mínimo.

- Perfil B: cotiza por el máximo.

El resultado final en pensión puede variar en más de 1.000 euros mensuales.

Consejos prácticos para mejorar tu base reguladora

- No dejes lagunas largas: Si vas a tomarte un respiro laboral, intenta cotizar algo a través de convenios especiales.

- Sube tu base si eres autónomo: Puedes hacerlo a partir de los 47 años si quieres mejorar tu pensión futura.

- Revisa tu vida laboral cada año: A veces hay errores en las bases. Cuanto antes los veas, antes los corriges.

- No infravalores pequeños contratos: Aunque sea media jornada, suma meses de cotización. Todo cuenta.

- No te jubiles demasiado pronto: Si puedes aguantar un par de años más trabajando, tu pensión puede mejorar mucho.

Conclusión: la base reguladora, esa gran desconocida

Muchos esperan a los 60 para empezar a preguntar «¿cuánto me quedará de pensión?», pero lo cierto es que la base reguladora se construye desde joven. Cada contrato, cada cotización, cada mes cuenta.

Entenderla no solo te ayuda a proyectar tu futuro, sino también a tomar decisiones ahora: cambiar de trabajo, cotizar más, completar lagunas, etc.

Si te tomas en serio tus finanzas personales, conocer tu base reguladora debería estar en tu lista de prioridades. Porque el día que te jubiles, te alegrarás (o no) de lo que hiciste hoy.

Así que ya sabes: abre tu informe de vida laboral, saca la calculadora y empieza a diseñar tu jubilación como si fuera tu próxima inversión. Porque lo es.