El ahorro es un objetivo que debemos marcarnos a lo largo de nuestra vida. Cuanto antes empecemos a llevarlo a cabo, antes seremos conscientes de los beneficios que nos aporta, más nivel de ahorro tendremos, permitiéndonos aprovechar la fuerza del interés compuesto.

Al contrario de la idea generalizada que existe, la clave para lograr un buen ahorro a lo largo de nuestra vida no es pensar en el dinero que deberíamos ahorrar durante toda nuestra vida, sino la cantidad que es necesaria ahorrar en las distintas etapas de la misma.

Al contrario de la idea generalizada que existe, la clave para lograr un buen ahorro a lo largo de nuestra vida no es pensar en el dinero que deberíamos ahorrar durante toda nuestra vida, sino la cantidad que es necesaria ahorrar en las distintas etapas de la misma.

Por ese motivo, es muy importante ahorrar de forma progresiva, nuestro carácter latino nos hace vivir el momento y no pensar en la jubilación cuando tenemos 20 o 30 años, a pesar de que disfrutemos de la vida y del día a día, no preocuparse lo suficiente por el futuro también tiene un lado negativo.

Por desgracia, hoy en día no se educa a los menores sobre la importancia que tienen ciertos aspectos económicos en sus vidas, entre ellos el ahorro. De tal manera, que la tarea de inculcar la importancia del ahorro recae principalmente sobre los padres, para que una vez que alcance la mayoría de edad sepa manejarse en ciertos conceptos y además haya conseguido ahorrar una cantidad importante de dinero.

Lo más importante para conseguir que los más pequeños comprendan lo importante que es el ahorro, es precisamente enseñándoles el valor del dinero.

Pero una cosa es la teoría y otra la práctica. Ahorrar no es algo sencillo, y menos en la cultura consumista en la que vivimos, a pesar de que la pandemia nos ha hecho más cautos y más concienciados sobre los riesgos del consumo desmesurado.

Aumenta tu ahorro según creces

A pesar de que las generaciones más jóvenes estén un poco más concienciadas, a los 20 años pensar en ahorrar es complicado.

Conseguir un empleo con unos ingresos suficientes para cubrir gastos y ahorrar es muy difícil, tras las dos crisis económicas que hemos sufrido prácticamente encadenadas (hipotecas subprime del 2008 y la crisis del COVID-19), el empleo juvenil es el que más se ha resentido.

La última Encuesta de Población Activa indica que tenemos la tasa de desempleo para menores de 25 años más alta de Europa, rozando un 40%, lo que evidentemente no facilita la posibilidad de ahorro de nuestros jóvenes. No obstante, los afortunados que cuenten con un trabajo que les permita obtener ingresos suficientes deberían empezar a hacer una planificación del ahorro.

|

Edad |

Ahorro |

| A los 20 |

2% – 10% |

| A los 30 |

15% – 20% |

| A los 40 |

20% – 25% |

| A los 50 |

25% – 30% |

| A los 60 |

10% – 15% |

Ahorrar a los 20

Normalmente iniciamos la entrada al mundo laboral, y, como todos los comienzos, suele ser difícil: época con ingresos bajos e inestabilidad.

Para comenzar este ahorro programado de forma progresiva y por décadas, sería interesante ahorrar entre un 2% y un 5% del salario a los 20 años. Incluso llegar a un 10% si se cuenta con un buen sueldo y unas circunstancias favorables. Puesto que en esta época no existen las cargas (hijos ni grandes responsabilidades), buen momento para guardar más para el futuro.

Ahorrar a los 30

Al llegar los 30 las responsabilidades aumentan, ya se piensa en dejar el nido e independizarse y eso acarrea un desembolso importante de dinero (alquiler o hipoteca).

Los ingresos, por norma general, han aumentado, por lo que a esa edad se recomienda tener un ahorro de un año de gastos (colchón de seguridad) e intentar ahorrar en torno a un 15% -20% de tus ingresos.

Además, es una muy buena época para comenzar a ahorrar en un plan de pensiones, puesto que un plan de pensiones requiere de planificación y tiempo para poder juntar una buena cantidad. Ten en cuenta que el interés compuesto juega a tu favor cuanto antes empieces a ahorrar: tus intereses anuales seguirán generando más intereses cada año.

Ahorrar a los 40

Durante este momento de nuestra vida es cuando realizamos un crecimiento profesional importante, de tal forma que los ingresos aumentan y por consiguiente también los gastos que queremos asumir.

Lo ideal durante este periodo de tiempo, es enfocar nuestro aumento en el nivel de ingresos para alcanzar cierto nivel de patrimonio. Además, en este momento también será crucial la contratación de un seguro de vida o de ahorro, y también es buen momento para plantearse invertir, si todavía no lo habíamos hecho.

Tenemos que tratar de eliminar esos gastos superfluos que no son necesarios realmente para nuestra economía familiar pero que, una vez analizados, se llevan una cantidad importante de nuestro sueldo, por lo tanto, debemos darles importancia para aumentar el nivel de ahorro y estabilidad financiera.

Lo adecuado durante esta etapa es destinar un 25% de nuestros ingresos al ahorro. Lo más acertado seria destinar esa cantidad de dinero a un producto de ahorro activo que nos produzca ciertos beneficios y rentabilidad.

Ahorrar a los 50

Debería ser el momento de más ahorro, los gastos de los hijos disminuyen puesto que ya son mayores y han empezado a trabajar o incluso a independizarse. En esta etapa es donde generalmente terminas de pagar la hipoteca. Se trata de un momento en el que lo prioritario es afianzar los ahorros focalizándose casi de manera exclusiva en nuestra jubilación.

El nivel de ingresos que tenemos que destinar al ahorro durante estos años de nuestra vida, debería alcanzar el 30%.

Llegando al final, ahorrar a los 60

Ya estás muy cerca del objetivo, ya puedes bajar el ritmo, estás muy cerca de jubilarte y, si has hecho las cosas bien, tienes un buen colchón para disfrutar de la jubilación (puedes consultar en el enlace nuestro fichero para calcular el dinero que necesitarás) de tus sueños sin estresarte por el dinero.

Es momento de recoger el fruto del ahorro. Incluso de seguir siendo consciente de él, pues también se debe tomar conciencia de que siempre puede haber imprevistos en la vida que requieran un gran desembolso.

Es momento de recoger el fruto del ahorro. Incluso de seguir siendo consciente de él, pues también se debe tomar conciencia de que siempre puede haber imprevistos en la vida que requieran un gran desembolso.

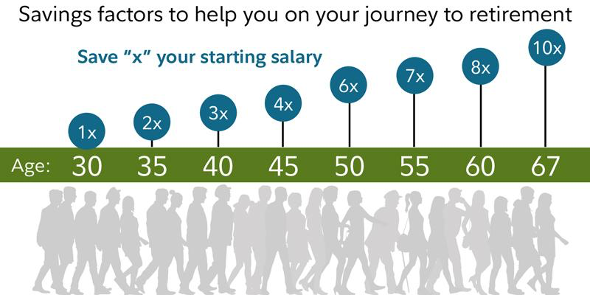

La gestora americana Fidelity realizó un estudio en el cual se estima que ahorrar 10 veces tus ingresos antes de la jubilación a los 67 años, debería ayudar a asegurar que tengas suficientes ahorros para mantener tu estilo de vida actual a partir de tu retiro.

Esa meta 10 veces puede parecer ambiciosa, pero tienes muchos años para llegar a alcanzarla. Para ayudarte a mantenerse en el camino, Fidelity sugiere estos hitos basados en la edad:

Si se ha realizado una buena planificación ahorrar no es tan complicado. Tan solo se trata de ir tomando mayor conciencia de ello a medida que pasa el tiempo.

Buenas tardes, consideraciones, lo anterior debería actualizarse, por ejemplo los 50 se pone que «los gastos de los hijos disminuyen puesto que ya son mayores y han empezado a trabajar o incluso a independizarse», la edad media de las mujeres en españa en tener su primer hijo es a los 31 años, con cincuenta los hijos mayores tiene como mucho 19 años, además en el panorama actual ni trabajan ni se independizan, por tanto aumenta los sueldos.

Los cuarenta aumentan ingresos, eso era antes, ahora más bien se quedan fijos o disminuyen.

Saludos.

hola.

Secundado lo dicho, si las mujeres de media tiene los hijos a los 31, y si los hijos han tenido oportunidad y capacidad para ir a la Universidad y sin repetir curso, esa mujer de 31, pasa a tener 49 años, ahora súmale los 4 años de carrera más 1 año de Màster, porqué sin el dichoso Máster, hoy en día la carrera es como «ir pa naá».

Así que los padre se podrían liberalizar del coste de los estudios si el hij@/s han salido lúcidos, sobre los 54-55 años.

Y espérate que no les tengas que hechar una mano para que salgan del nido del cuco….

Porqué con lo que en este país pagan y el coste de la vida…..