Si te gusta la idea de invertir en sectores estratégicos (como defensa, seguridad, infraestructura) con un sesgo de largo plazo, Rheinmetall es uno de los nombres que saltan rápido. Es una empresa con historia (más de un siglo), contratos estatales robustos, exposición geopolítica… pero también con sus riesgos. Vamos a diseccionarla con honestidad.

1) Historia de la empresa

- Rheinmetall nació en 1889 como Rheinische Metallwaaren- und Maschinenfabrik Actiengesellschaft, bajo la dirección del ingeniero Heinrich Ehrhardt.

- En 1894 se hizo pública.

- En sus primeros años produjo armas ligeras, maquinaria metálica y productos mecánicos.

- Con la Primera Guerra Mundial, la producción militar se disparó; luego del conflicto y las restricciones del Tratado de Versalles debió diversificarse (locomotoras, maquinaria civil) para sobrevivir.

- En el siglo XX, amplió su actividad en municiones, artillería, blindados, sistemas de defensa aérea.

- En 2008 tomó el control de su división de defensa aérea creando Rheinmetall Air Defence AG, integrando Oerlikon Contraves.

- En automoción, mediante Rheinmetall Automotive, participe en la fabricación de piezas mecánicas de motor, sistemas de emisiones, etc.

- Un punto importante: en 1996, Rheinmetall pasó a consolidar su identidad moderna (cambios corporativos) y en 2023 fue incorporada al índice DAX de Alemania, lo que refleja su peso estratégico en la economía alemana.

- En años recientes, la guerra de Ucrania y la “Zeitenwende” alemana (cambio de paradigma en defensa) le han dado un viento de cola potente. Rheinmetall adquirió Expal (compañía española de municiones) por ~1,2 mil millones de euros en 2022/2023.

- También en 2025, se adjudicó contratos alemanes de soporte logístico para despliegues militares por ~260 millones de euros por varios años.

Resumen histórico: Rheinmetall ha sobrevivido guerras, regulaciones, crisis y reinvenciones. Hoy es un actor principal en defensa europea, con respaldo histórico pero frente a un entorno político/económico cambiante.

2) Negocio / Actividades centrales

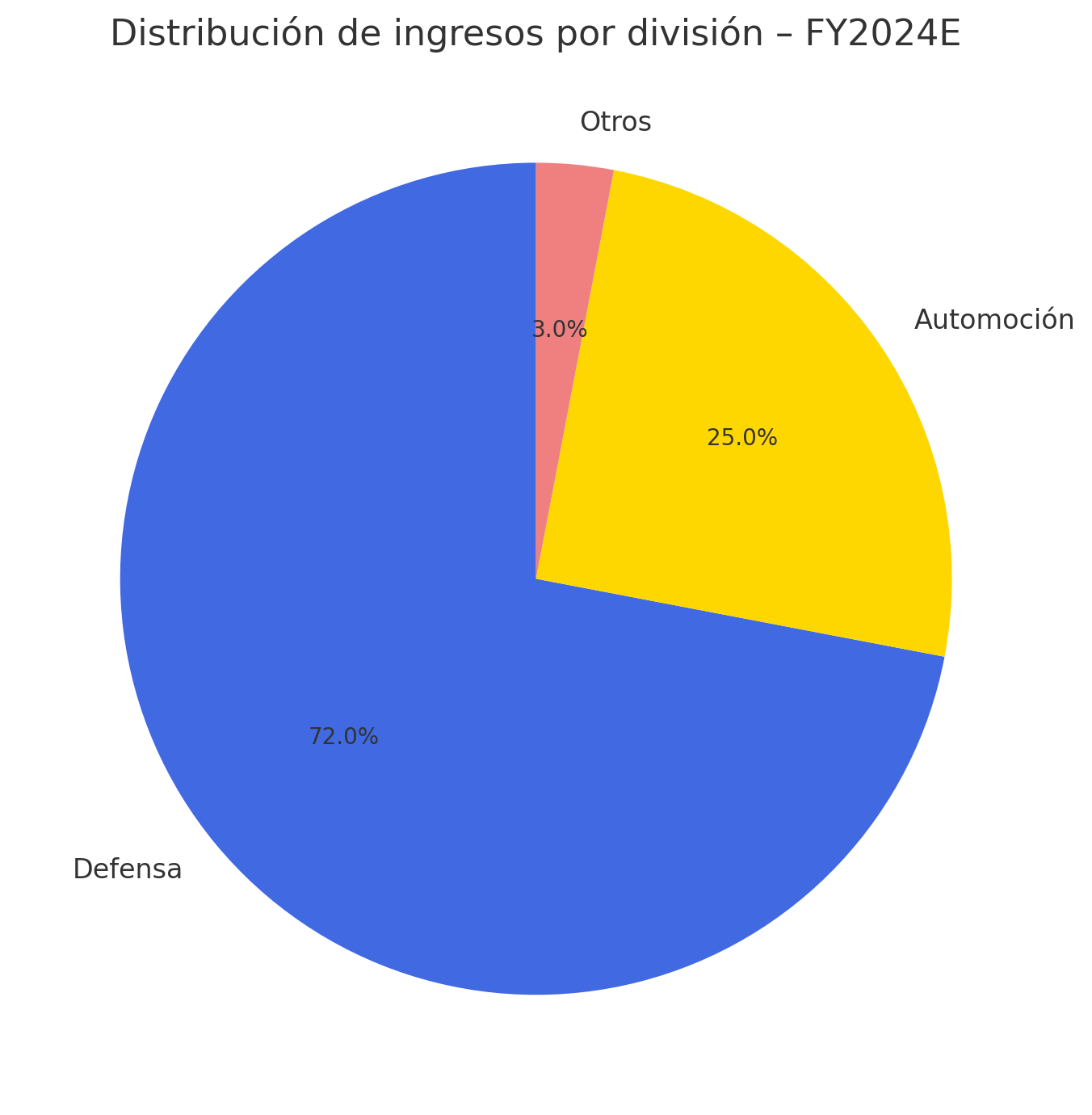

Rheinmetall opera principalmente en dos grandes divisiones:

- A) Defensa & seguridad

- Equipamiento militar pesado: vehículos blindados, tanques, sistemas de artillería, municiones.

- Defensa aérea / antimisiles / contramedidas electrónicas (Air Defence).

- Sistemas de logística y soporte para fuerzas armadas. El contrato alemán reciente para soporte logístico lo ejemplifica.

- Investigación y tecnología militar: sensores, armamento avanzado, control de fuego, etc.

- B) Automoción / sistemas auxiliares

- A través de Rheinmetall Automotive (antes KSPG / Kolbenschmidt Pierburg), produce componentes para motores, sistemas de escape, bombas, válvulas, piezas mecánicas para combustión, etc.

- Esta rama es más “cíclica” y dependiente de la industria automotriz global, tecnologías de emisiones y transición energética.

La combinación defensa + automoción le permite amortiguar ciclos adversos (si la automoción baja, la defensa puede compensar, y viceversa).

3) Diversificación

Para un inversor, una de las fortalezas clave de Rheinmetall es cómo ha diversificado para no depender de un solo cliente, país o tipo de sistema:

- Geográfica: contratos con los gobiernos alemanes, europeos y de otros países. Aunque su núcleo está en Alemania, tiene presencia internacional.

- Por cliente: la mayoría de su negocio de defensa es con entidades estatales/gobiernos, lo que da estabilidad (aunque también riesgo político).

- Por tipo de producto/sistema: desde municiones y blindados hasta sistemas de defensa aérea y partes automotrices.

- Por ciclo: algunas ventas grandes pueden venir por programas de re-equipamiento militar (ciclo largo), mientras que otras son contratos recurrentes de mantenimiento, munición, repuestos.

- Automoción como estabilizador: la rama automotriz ofrece exposición al mercado civil que ocasionalmente puede compensar un momento militar débil.

La diversificación no es perfecta —la dependencia de defensa sigue siendo muy alta— pero es mejor que si todo dependiera solo de un sistema militar o cliente único.

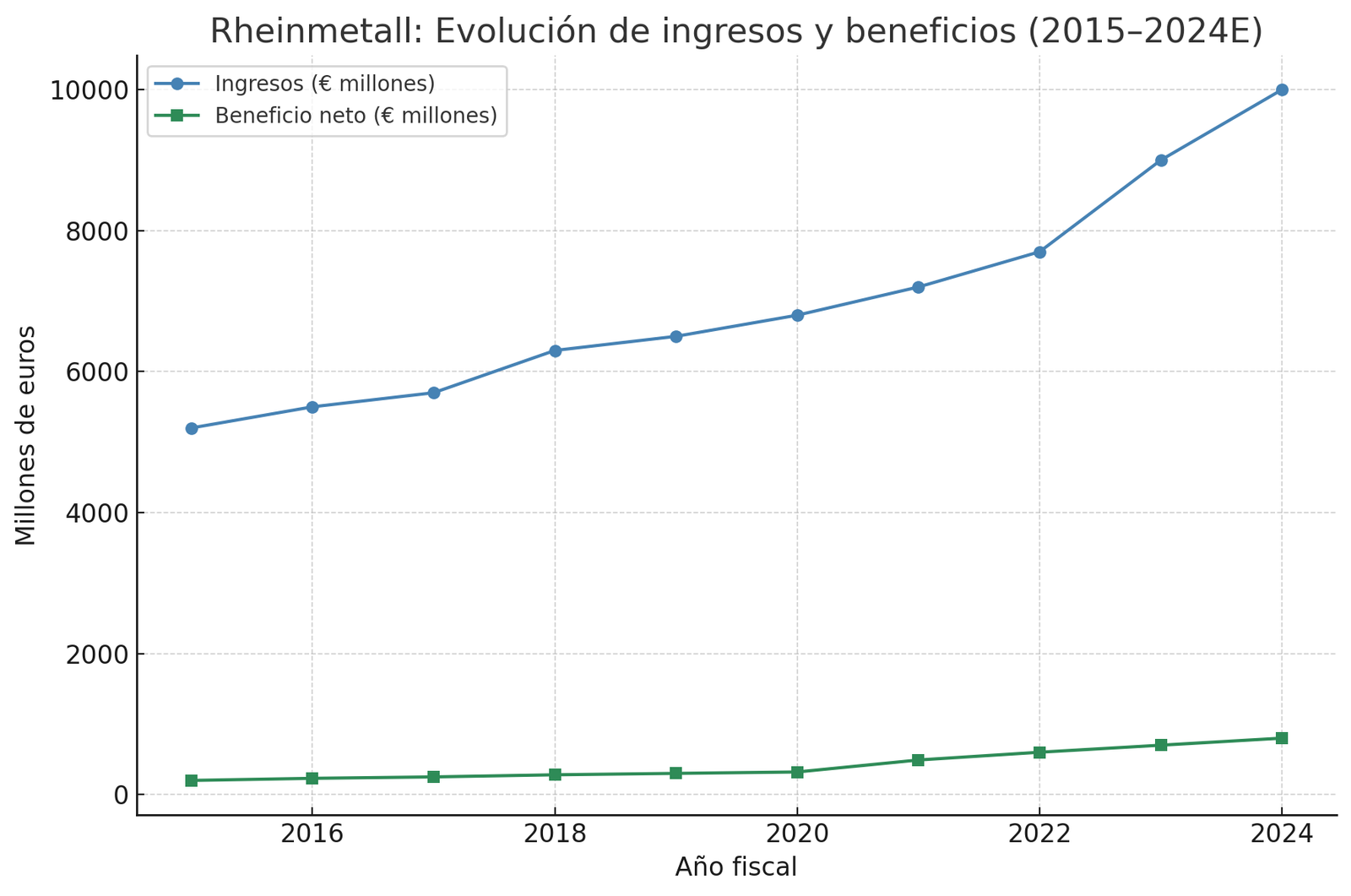

4) Situación financiera y ratios clave

No tengo acceso en tiempo real a todos los estados, pero con datos públicos y ratios recientes podemos construir una radiografía decente.

Ratios destacados (según fuentes recientes)

- En StockAnalysis, Rheinmetall muestra ROCE ~ 20,4 % (una cifra muy saludable para una empresa industrial/defensa)

- Dividend Yield actual: ~ 0,44 %

- Payout ratio de dividendos: ~ 44,9 % según datos recientes

- Free Cash Flow Yield: valores bajos (<1 %) en algunos periodos, aunque el negocio militar a veces genera flujos discontínuos.

- En DiscountingCashflows, se reporta también que su ratio efectivo de impuestos ronda ~ 25-27 %, lo cual parece razonable para empresa industrial de su escala.

Interpretación

- ROCE elevado indica que cuando capital se emplea, genera retorno (positivo).

- El dividend yield bajo sugiere que no es una empresa “alta generadora de ingresos” para el accionista promedio. Muchos inversores en industria defensiva aceptan yields modestos a cambio de revalorización y estabilidad bajo ciclos del gobierno.

- Payout ~ 45 % es moderado: deja margen para reinversión y reservas, a la vez remunerando al accionista.

- Flujos de caja pueden estar sujetos a variaciones grandes si el negocio sufre retrasos, pagos gubernamentales o inversiones en capital pesado.

En resumen: finanzas razonablemente saludables, aunque no perfectas para yield puro. El atractivo está más en el crecimiento futuro de contratos.

5) Dividendo: estado actual e historia

Estado actual

- Rheinmetall distribuyó €8,10 por acción en dividendos para el ejercicio 2025.

- Esa cifra da un dividend yield ≈ 0,43 % sobre el precio actual (mercado alemán).

- La frecuencia es anual.

- Payout ratio en torno al 44-45 % del beneficio neto.

Historia y crecimiento

- En DividendMax se ve un histórico de aumentos en dividendos desde 2011 hasta 2024 con altibajos: desde cero dividendos en años tempranos, luego subidas a 180¢, 145¢, 170¢, 210¢, 240¢, 330¢, 430¢, 570¢ (cantidad expresada en céntimos, moneda alemana)

- Esa progresión muestra que la empresa ha ido confiando más en remunerar accionistas con el tiempo.

- Sin embargo, algunos análisis (SimplyWall) advierten que los pagos de dividendos han sido decrecientes en algunos momentos, y que el yield ha estado bajo “según su estándar de mercado”.

Conclusión del área dividendo: Rheinmetall paga, pero no lo hace de forma espectacular. El dividendo no es el motor principal de retorno — la apuesta es en crecimiento por contratos militares y expansión estratégica.

6) Ventajas competitivas

Aquí es donde realmente puede brillar si ejecuta bien:

- Relaciones con gobiernos / contratos estatales

En el sector defensa, quien ya está aprobado tiene una barrera de entrada elevada. Rheinmetall tiene décadas de relaciones, certificaciones, know-how militar, lo que le da ventaja competitiva. - Coraza tecnológica y capacidad industrial propia

No depende exclusivamente de terceros: puede diseñar, fabricar, integrar sistemas. En defensa esa integración vertical cuenta mucho. - Momento geopolítico favorable

El aumento del gasto militar europeo, la guerra en Ucrania y la tendencia hacia rearmamiento en Alemania y la UE le dan un viento de cola que pocos sectores disfrutarán tan directamente. - Diversificación de servicios de soporte/logística

La ampliación a logística militar, mantenimiento y soporte reduce la dependencia de ventas “nuevas” y aporta ingresos recurrentes. - Sinergias entre defensa y automoción

En ciertos componentes (materiales, procesos industriales, sistemas mecánicos) pueden compartir tecnología entre sus divisiones automotriz y militar. - Capacidad de escalar producción

En momentos de crisis, empresas que pueden subir producción rápido capturan clientes que no pueden esperar. Rheinmetall tiene planta, cadenas existente y reputación para hacerlo.

7) Riesgos claramente visibles

Obviamente, no todo es rosa. Aquí están los riesgos que yo pondría bajo lupa si estuviera evaluando comprar acciones de Rheinmetall:

- Dependencia de gasto público & política

Si cambia la correlación de poder político (por ejemplo, recortes en defensa por parte de algún gobierno), un contrato clave puede cancelarse o retrasarse. - Pagos gubernamentales y liquidez del cliente (las arcas del Estado)

Gobiernos pueden atrasar pagos, recortar partidas o renegociar contratos bajo presión presupuestaria. - Costes de capital y deuda

Inversiones de expansión son intensivas en capital (plantas, nuevos sistemas). Si tasas de interés suben mucho, esos costes pueden comerse márgenes. - Riesgos geopolíticos / sanciones

Si opera en países con sanciones, exportaciones limitadas, riesgo de reversiones políticas. Además, si se le acusa de violar controles de exportación, puede tener multas reputacionales. - Competencia tecnológica

Empresas rivales (Francia, EE. UU., Israel) pueden innovar más rápido con sistemas de defensa, drones, guerra electrónica. - Ciclos de demanda / saturación

Una vez que los países han rearmado, los pedidos caen. Si Rheinmetall no diversifica, puede quedar con exceso de capacidad. - Entrada en automoción y transición energética

La parte automotriz está amenazada por electrificación, electrificación de motores, reducción de partes mecánicas tradicionales. Si no se adapta rápido, esa división puede arrastrar.

8) ¿Cuál sería un buen precio para entrar?

Esta parte es la más especulativa, pero útil para establecer zonas de vigilancia.

Factores para modelar

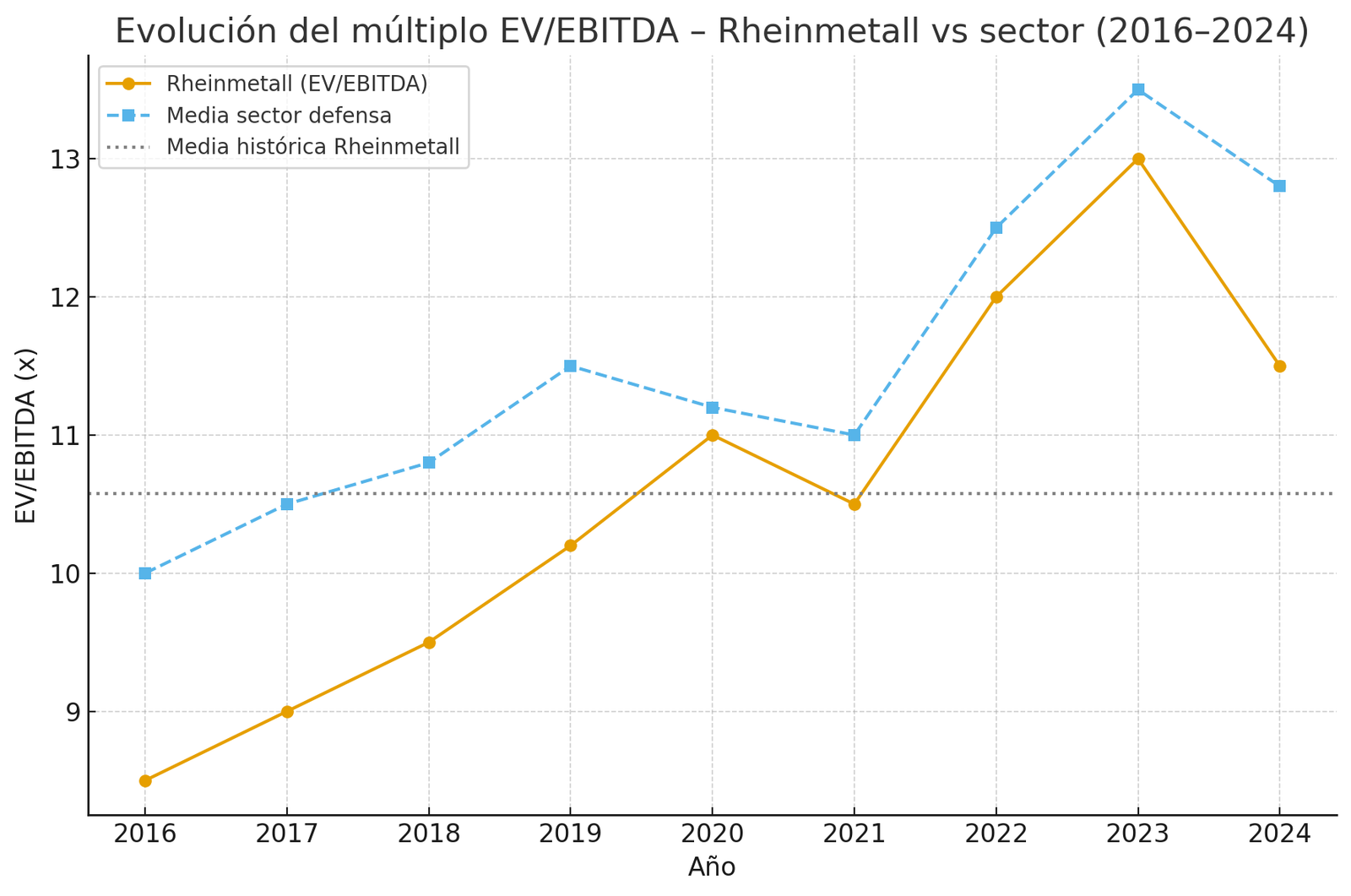

- Dado el tipo de negocio, valorarlo solo con múltiplos “industriales” (P/E, EV/EBITDA) puede engañar; mejor considerar escenarios con contratos futuros de defensa/gasto público.

- El dividendo es bajo, por lo que la mayor parte del retorno esperado vendrá de revalorización de valoración + nuevos contratos.

- Riesgo geopolítico debe incluir descuento de seguridad (10-20 %).

Estimación tentativa

- Si tomas los ratios actuales: yield ~0,43 %, payout ~45 %, ROCE ~20 %.

- Supongamos que en 5 años el mercado le da un P/E de ~20× (o EV/EBITDA ~15×) si los contratos de defensa europeas siguen creciendo.

- Si estimas que los beneficios futuros justifiquen aumentar dividendos y flujos de caja, podrías trabajar hacia un precio objetivo con un margen de seguridad de ~20 %.

Por ejemplo: si el beneficio por acción esperado en 12-24 meses es X, multiplicarlo por 18-20× con un descuento del 15-20 % para tu entrada.

No tengo un número “mágico” confiable con los datos que encontré, pero como ejemplo: si la acción cotiza ahora a €1.900 (o su equivalente en el mercado alemán) y los beneficios futuros justifican €2.300-2.500, quizá una zona de €1.700-1.900 podría ser de entrada conservadora, con revalorización esperada si se confirman los contratos de rearmamento. (Este rango es completamente hipotético y depende de proyecciones).

Mi sugerencia sería: ir comprando escalonadamente, no todo de golpe, y vigilar las señales de nuevos contratos públicos, anuncios de defensa y el ritmo de ejecución.