Si estás empezando en el mundo de las inversiones y la sola idea de poner una buena suma de dinero de golpe te pone nervioso 😬, hay una estrategia que te puede cambiar la vida (financiera): el DCA o Dollar Cost Averaging. Es un método sencillito, ordenado y muy popular entre inversores que prefieren dejar de lado el market timing y optar por algo práctico y eficaz a largo plazo.

En este artículo te explico de forma informal qué es el DCA, cómo funciona, por qué puede ayudarte, sus ventajas y desventajas, ejemplos reales y cómo aplicarlo para multiplicar tus ahorros sin volverte loco cada vez que la bolsa sube o baja. 🚀

🤔 ¿Qué demonios significa DCA?

El Dollar Cost Averaging (DCA) es una estrategia de inversión que consiste en invertir siempre la misma cantidad de dinero en intervalos regulares, sin importar si el precio del mercado está alto o bajo.

La idea es muy simple:

📌 Tú decides una cantidad fija (por ejemplo, 100 € al mes).

📌 Todos los meses o cada cierto tiempo, esa cantidad se invierte de forma automática en el activo que hayas elegido (puede ser un ETF, un fondo índice, acciones, criptos, etc.).

📌 No te preocupas por el precio: inviertes siempre lo mismo.

📌 Con el tiempo, el coste medio se suaviza y tu cartera puede beneficiarse más de las subidas y menos de las bajadas del mercado.

En otras palabras: en lugar de esperar “el mejor momento” para entrar al mercado (que nadie acierta consistentemente), tú compras siempre, regular y sin miedo. Esto elimina la necesidad de adivinar el precio perfecto.

🧠 ¿Qué hace exactamente el DCA?

Imagínate que vas al supermercado cada mes con la misma cantidad de dinero. Si los precios suben, compras menos frutas; si bajan, compras más. Con el tiempo, tu precio medio por fruta será menor que si hubieras comprado todo de una sola vez cuando estaba caro.

En inversiones pasa lo mismo:

- Cuando el mercado baja → tu dinero compra más unidades.

- Cuando el mercado sube → tu dinero compra menos unidades.

- Resultado: el precio promedio que pagas puede ser más bajo que la media del mercado.

Esto te permite evitar comprar mucho cuando el activo está caro y hace que, a largo plazo, tu cartera crezca con menos estrés emocional.

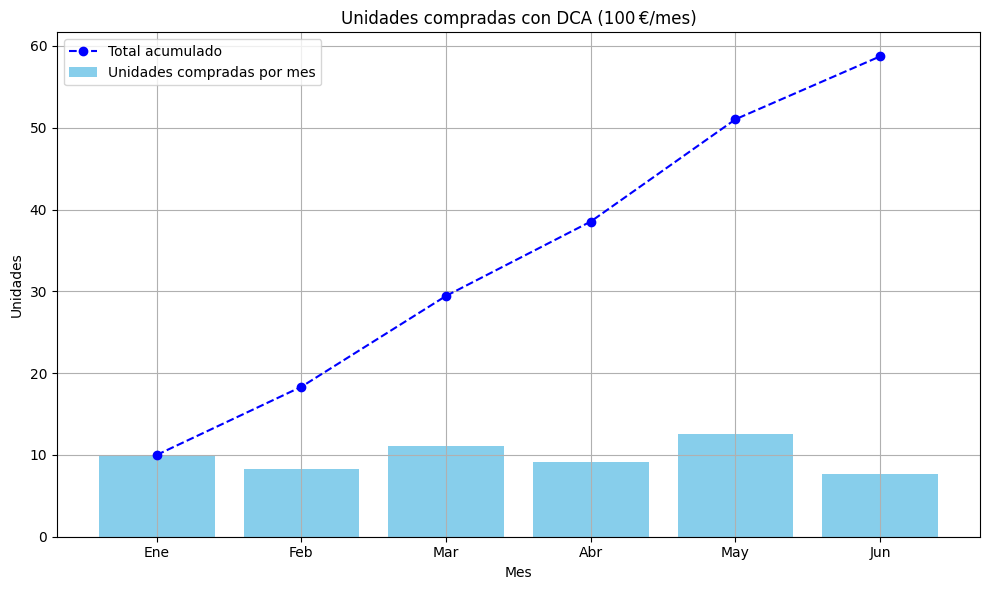

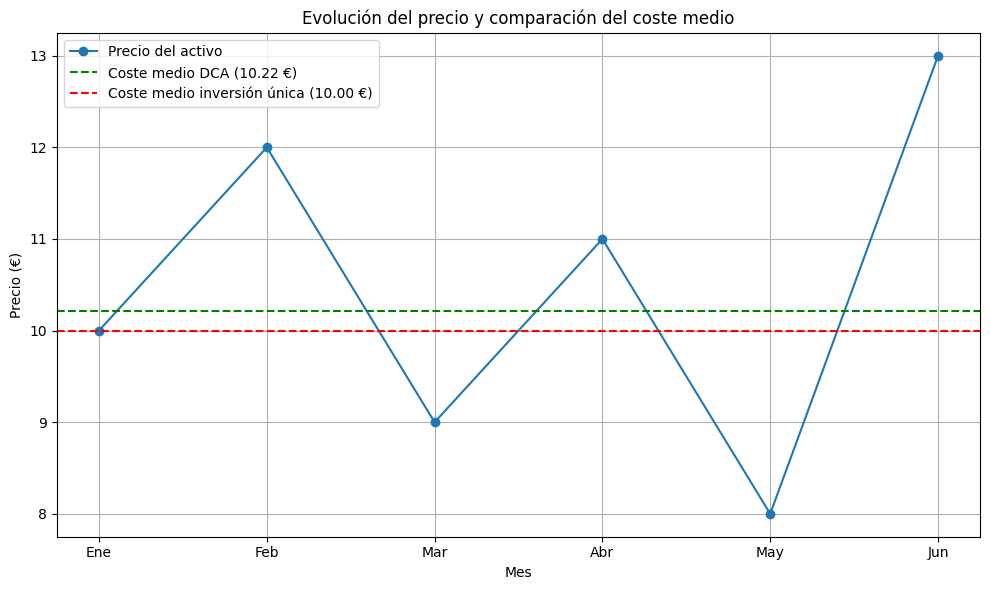

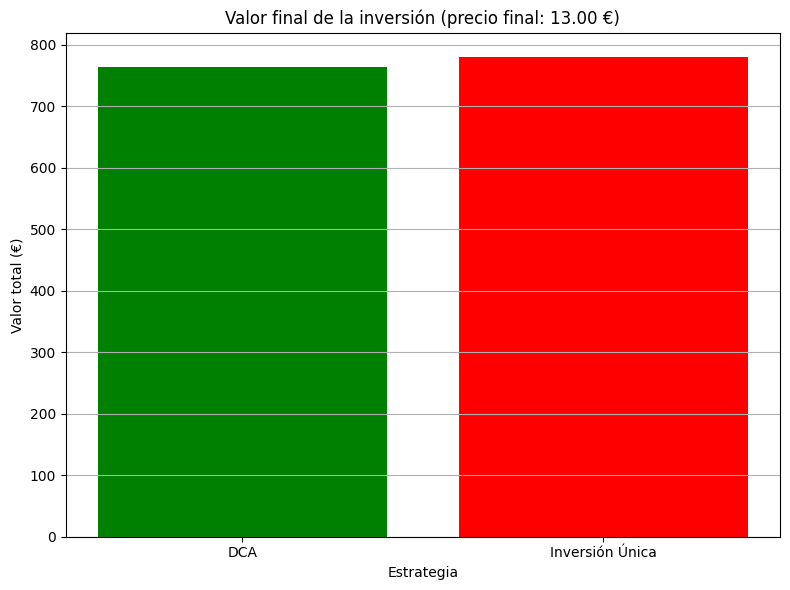

📉 Ejemplo práctico de DCA

Supongamos que quieres invertir en un ETF que replica el mercado global. Decides invertir 100 € al mes durante 6 meses. Los precios del ETF en ese periodo son:

| Mes | Precio por unidad | Unidades compradas |

| 1 | 10 € | 10 |

| 2 | 12 € | 8.33 |

| 3 | 9 € | 11.11 |

| 4 | 11 € | 9.09 |

| 5 | 8 € | 12.5 |

| 6 | 13 € | 7.69 |

👉 Total invertido: 600 €

👉 Total unidades: 58.72

📌 Precio medio pagado por unidad: 600 € / 58.72 ≈ 10.22 €

Si hubieras invertido todo de golpe cuando el precio estaba en, por ejemplo, 12 €, habrías conseguido solo 50 unidades. Con DCA has pagado menos por unidad y comprado más títulos con el mismo dinero.

📆 ¿Por qué DCA es tan popular?

✔️ Elimina el market timing

Una de las cosas más difíciles del mundo inversor es “acertar” cuándo entrar o salir. Con DCA eso deja de ser tan importante porque siempre estás invirtiendo igual, venga lo que venga.

✔️ Reduce el estrés emocional

La bolsa sube y baja —a veces de forma loca— y muchos inversores novatos toman malas decisiones por miedo o euforia. Con DCA, el factor emocional desaparece: inviertes según plan, no según noticias.

✔️ Ahorro automático

Si lo programas en tu broker o banco, el DCA actúa como una especie de ahorro automático: cada mes una parte de tus ingresos se va directa a invertir, sin que tengas que pensar mucho.

✔️ Ideal para principiantes

Si estás empezando, DCA es una forma sencilla de entrar en los mercados sin tener que estudiar gráficos o entender ciclos complejos.

🆚 DCA vs. inversión de golpe (“lump sum”)

A veces se debate si es mejor invertir todo de una vez o ir poco a poco.

🔹 Inversión única

- Podría generar mayor rentabilidad si el mercado sube inmediatamente después.

- Pero arriesga quedar “atrapado” si compras justo antes de un desplome.

🔹 DCA (invertir poco a poco)

- Reduce el riesgo de comprar caro.

- Te mete al mercado con más calma.

- Tiende a reducir el precio promedio pagado y limita arrepentimientos.

En estudios históricos, invertir de golpe a menudo genera más rendimientos en mercados alcistas, pero DCA protege más en mercados volátiles o bajistas y es menos estresante para muchos inversores.

🧩 ¿Cómo aplicarlo en la práctica?

Aquí va un plan sencillo para empezar con DCA:

- Define una cantidad fija (por ejemplo, 100 € o 200 € al mes).

- Elige tus activos: fondos índices, ETFs, acciones grandes, etc.

- Automatiza: configura órdenes periódicas en tu broker o banco.

- Mantén el plan aunque el mercado suba o baje.

- Revisa cada año para ver si necesitas ajustar.

👉 Puedes usar el DCA con acciones, fondos, índices, criptomonedas o cualquier activo que compres regularmente.

📊 ¿Qué ventajas trae?

💡 1. Menos impacto de la volatilidad

Al comprar en diferentes momentos con precios distintos, tu precio medio se suaviza, lo que reduce el impacto de los picos y valles del mercado.

💡 2. Fomenta la disciplina

El DCA fuerza la disciplina inversora: no te dejas llevar por el impulsivo “¿y si espero a que baje más?”. Compras según tu plan, siempre.

💡 3. Bajos requisitos de capital

No necesitas 5.000 € para empezar. Con 50 € o menos al mes puedes construir tu posición lentamente —ideal si no tienes mucho ahorro hoy pero quieres invertir para largo plazo.

⚠️ Pero ojo… también tiene desventajas

❌ Menor rentabilidad que invertir todo de golpe si el mercado está subiendo constantemente.

❌ Necesitas constancia: si dejas de invertir con caída del mercado por miedo, pierdes eficacia.

❌ No elimina todo el riesgo: seguirás expuesto a pérdidas si el activo pierde valor a largo plazo.

📈 DCA con ejemplos reales

🧾 Ejemplo clásico con índices

Supón que inviertes 100 € al mes en un ETF que replica el S&P 500. Algunas semanas el mercado está arriba; otras abajo. Con DCA:

✔️ Comprarás más participaciones cuando el precio sea bajo.

✔️ Comprarás menos cuando el precio sea alto.

✔️ Al cabo de varios años, tu coste medio puede ser más bajo que comprar todo de golpe en un mal momento.

En muchos escenarios históricos esto ha demostrado que las bajadas de mercado pueden ayudarte, porque compras a precios más bajos sin estrés.

🧠 Consejos para llevar bien tu DCA

🎯 Hazlo automático: Programa tu inversión para que no dependas de tu memoria.

📅 Sé regular: La magia está en la constancia.

😌 Ignora la emoción: El DCA funciona mejor cuando no te dejas llevar por noticias del día.

📊 Combínalo con planes a largo plazo: Para metas a 10, 20 o 30 años.

🏦 Usa vehículos adecuados: ETFs, fondos índices o planes de pensiones funcionan especialmente bien con DCA.

📚 Lecturas recomendadas si quieres profundizar

➡️ «El pequeño libro para invertir con sentido común» – John C. Bogle

El fundador de Vanguard y padre de la inversión indexada explica con claridad por qué estrategias como el DCA funcionan tan bien a largo plazo. Un clásico fácil de leer y lleno de sabiduría financiera.

➡️ «Un paseo aleatorio por Wall Street» – Burton G. Malkiel

Aunque no se centra solo en el DCA, este libro desmonta muchos mitos sobre la inversión activa y refuerza la lógica detrás de las aportaciones constantes en fondos indexados.

➡️ «La asignación de activos» – Roger C. Gibson

Ideal para entender cómo diversificar tu cartera y por qué es más efectivo invertir de forma constante que tratar de predecir los movimientos del mercado.

➡️ «The Bogleheads’ Guide to Investing» – Taylor Larimore, Mel Lindauer y Michael LeBoeuf

Un manual muy práctico de la comunidad Boglehead (seguidores de Bogle), con estrategias paso a paso donde el DCA es protagonista.

➡️ «Padre Rico, Padre Pobre» – Robert Kiyosaki

Aunque no trata directamente del DCA, este libro es perfecto para cambiar tu mentalidad sobre el dinero, el ahorro y cómo empezar a invertir de forma constante y disciplinada.

🧾 Conclusión: ¿es el DCA para ti?

Si eres de los que:

✔️ Quieren invertir sin pasar horas siguiendo el mercado

✔️ Te pones nervioso con las subidas y bajadas

✔️ No sabes cuándo invertir

✔️ Prefieres disciplina antes que emoción

…entonces el DCA es probablemente una de las mejores estrategias para ti. Es simple, constante y hace que invertir sea más una rutina que una montaña rusa emocional.

😎 En resumen, DCA no te hace millonario de la noche a la mañana, pero sí te puede convertir en un inversionista paciente, disciplinado y con una cartera más equilibrada a largo plazo.