Noviembre ya ha cerrado y, como cada mes, me siento a hacer el mismo ejercicio: revisar números, ponerlos en contexto y, sobre todo, entender qué está empujando realmente a la cartera (más allá del “sube o baja”). Porque si algo he aprendido siguiendo una estrategia de dividendos y diversificación, es que el resultado mensual es importante… pero la lectura correcta lo es todavía más.

Este mes, además, tiene un sabor especial: vuelve la “temporada buena” de dividendos y se nota en el flujo de caja, en la distribución por países y en la narrativa general del portfolio.

1) Contexto de mercado

Cuando inviertes con foco en dividendos, el “ruido” del mercado muchas veces intenta arrastrarte al corto plazo. Pero el contexto macro sí importa, porque define coste de financiación, divisas, márgenes y capacidad real de sostener dividendos. En noviembre, yo lo resumiría en cuatro fuerzas.

Política monetaria: tipos de interés y el efecto dominó en sectores “sensibles”

Los tipos (y, sobre todo, las expectativas) condicionan casi todo:

- Utilities y telecoms: sectores estables, pero muy sensibles al coste de deuda. Cuando el mercado “huele” recortes o relajación, suelen respirar. Si el escenario es de tipos más altos durante más tiempo, el mercado se vuelve más exigente con su valoración.

- REITs: todavía más dependientes de financiación. Un pequeño cambio en expectativas puede mover mucho el precio, incluso si el negocio subyacente no ha cambiado.

- Banca: en teoría puede beneficiarse de tipos altos (márgenes), pero si el ciclo se enfría o sube el riesgo de mora, el relato cambia.

En mi caso, esta sensibilidad está muy presente: Utilities sigue siendo el mayor bloque de la cartera, pero en noviembre baja algo en peso (lo veremos en sectores). Y eso me gusta: no por “huir” del sector, sino por mantenerlo fuerte sin que se vuelva dominante.

Divisas: el euro vuelve a ganar peso (y eso cambia tu foto de riesgo)

La divisa no es un detalle: es una palanca que puede sumar o restar rentabilidad sin que la empresa haga nada distinto. Y aquí noviembre es interesante porque la cartera muestra una foto más “euro-centrada” que en octubre.

¿Esto es bueno o malo? Depende de tu objetivo. Yo lo interpreto así:

- Más EUR = menos volatilidad por divisa (especialmente si mis gastos están en euros).

- Menos USD/GBP = pierdo algo de “escudo” diversificador, pero gano estabilidad contable.

- Aun así, mantener ~40% fuera del euro me sigue pareciendo una zona saludable.

Materias primas: energía y “caja real”

En una cartera de dividendos, me interesan materias primas por una razón: cuando el ciclo acompaña, la caja se nota. Energía y parte de industria/minería tienden a traducir un contexto favorable en dividendos sostenibles o recompras (según la empresa). No siempre, pero suele ser un viento a favor.

En mi cartera esto se ve en nombres energéticos y en el impacto que tienen en el flujo anual (luego lo verás cuando hablemos del ranking de dividendos).

Resultados empresariales: noviembre y la “prueba de calidad”

Noviembre suele ser un mes donde el mercado ya ha digerido gran parte de resultados y empieza a separar empresas:

- Las que mantienen guía, generan caja y sostienen dividendos -> suelen reforzar confianza.

- Las que decepcionan en márgenes o deuda -> el mercado penaliza más, especialmente si el dividendo parece “tenso”.

Esto, para mí, es clave: prefiero un dividendo que crece lento pero con caja, que uno alto pero con deuda y dudas.

2) Distribución de la cartera: no solo números, sino lo que significa estratégicamente

Aquí es donde una cartera “habla”. No solo me dice dónde estoy invertido, sino qué riesgos estoy aceptando y qué palancas tengo para el futuro.

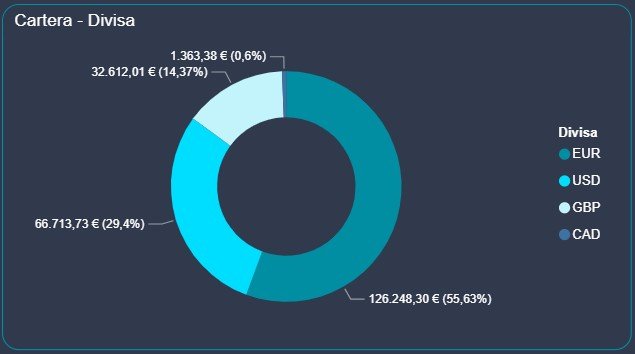

Distribución por divisa

En noviembre la cartera se inclina más hacia el euro:

- EUR: 126.248,30 € (55,63%)

- USD: 66.713,63 € (29,4%)

- GBP: 32.612,01 € (14,37%)

Implicación estratégica:

Si el dólar se fortalece, en octubre la cartera se habría beneficiado más. En noviembre, sin embargo, el portfolio está algo más protegido frente a fluctuaciones de divisa (menor variación “contable” en euros). Yo lo veo como un ajuste natural: no busco adivinar divisas, busco que no me dominen.

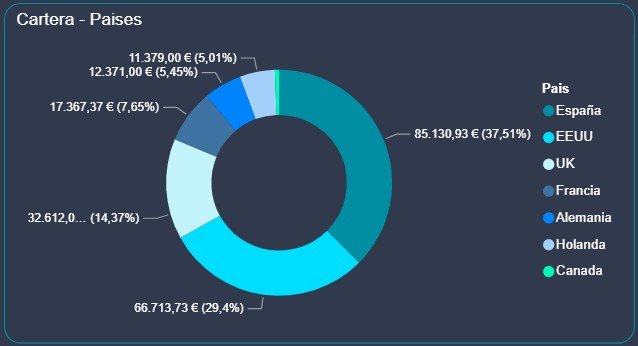

Distribución por países: España gana peso

Noviembre muestra un aumento claro de España:

- España: 85.130,93 € (37,51%)

- EE.UU.: 66.713,73 € (29,40%)

- UK: 32.612,07 € (14,37%)

- Francia: 17.367,37 € (7,65%)

- Alemania: 12.371,00 € (5,45%)

- Holanda: 11.379,00 € (5,01%)

¿Me preocupa? No especialmente, pero lo vigilo. España tiene empresas con dividendos muy atractivos (y este mes se nota en la caja), pero también concentra riesgos: regulación, fiscalidad, dependencia del ciclo local. Mi forma de equilibrarlo es mantener el bloque USA/UK relevante y no dejar que España se convierta en “la cartera”.

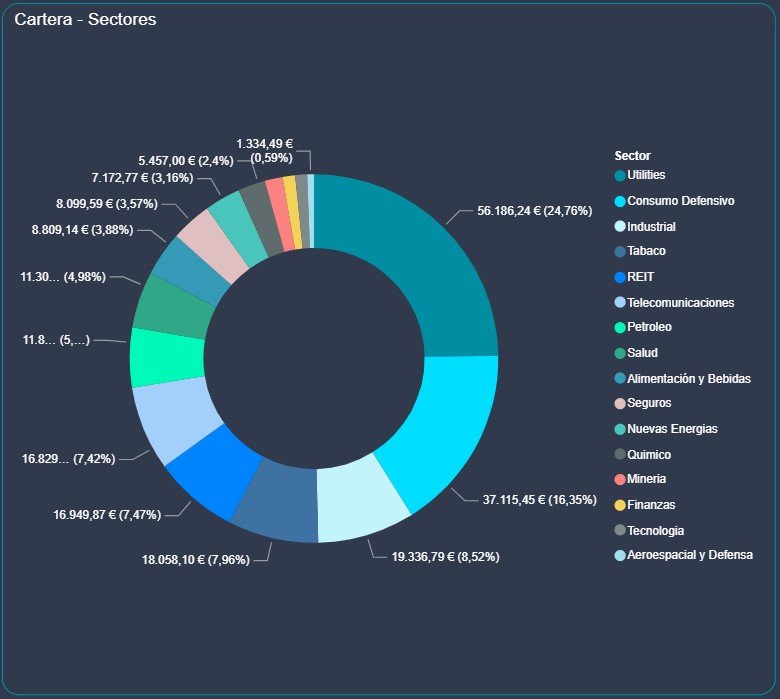

Distribución por sectores: utilities sigue líder, pero baja y eso me gusta

- Utilities: 56.186,24 € (24,76%)

- Consumo defensivo: 37.115,45 € (16,35%)

- Tabaco: 18.058,10 € (7,96%)

- REIT: 16.949,87 € (7,47%)

- Telecomunicaciones: 16.829,60 € (7,42%)

- Industrial: 19.336,79 € (8,52%)

- Y luego energía, salud, banca/finanzas y otros sectores con pesos más contenidos.

Lectura estratégica:

- Menos concentración en utilities = menos riesgo regulatorio concentrado.

- Mantener consumo defensivo fuerte = estabilidad de ingresos.

- Tabaco y REIT mantienen su papel de “máquinas de dividendo”, pero sin convertirse en todo el portfolio.

En resumen: defensiva, sí… pero no monolítica.

3) Dividendos: el corazón de la estrategia (y el verdadero termómetro del mes)

Aquí es donde noviembre brilla. Y no solo por “cobrar más”, sino porque el dividendo mensual es el resultado de muchas decisiones previas: selección de empresas, diversificación, reinversión y paciencia.

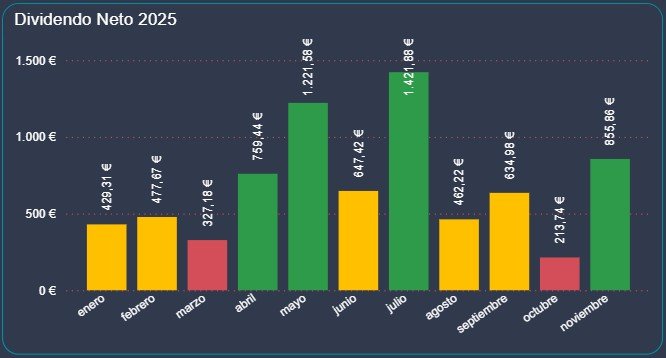

Dividendos del mes: noviembre despega frente a octubre

En el gráfico mensual se ve muy claro el contraste:

- Octubre: 213,74 €

- Noviembre: 855,86 €

Este salto es enorme (y totalmente normal en una cartera de dividendos): el calendario manda. Hay meses “flojos” y meses donde se concentra gran parte del ingreso, especialmente por pagos relevantes de empresas españolas y europeas.

Cómo lo interpreto yo (sin sesgos):

- Octubre no fue “malo”; fue un mes de transición.

- Noviembre no es “la norma”; es un mes de cosecha.

- Lo importante es la media anual y la tendencia del acumulado.

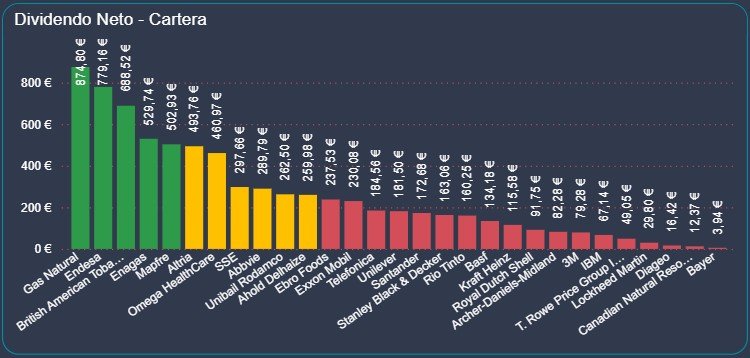

Dividendos por empresa: quién está empujando la caja (acumulado de la cartera)

En el ranking de dividendos de la cartera, destacan como mayores contribuidores (valores mostrados en el gráfico):

- Gas Natural: 874,80 €

- Endesa: 779,16 €

- British American Tobacco: 688,52 €

- Enagás: 529,74 €

- Mapfre: 502,93 €

- Altria: 493,76 €

- Omega Healthcare: 460,97 €

- SSE: 297,66 €

- Abbvie: 289,79 €

- Unibail Rodamco: 262,50 €

- Ahold Delhaize: 259,98 €

- (y después: Ebro Foods, Exxon Mobil, Abbvie, Telefónica, Unilever, Santander, etc.)

Qué me dice esto como analista:

- España pesa mucho en caja (Endesa, Gas Natural, Enagás, Mapfre, Telefónica…). Eso explica que el aumento de peso en España no sea solo “valor”, sino flujo real.

- Tabaco sigue siendo un pilar (BAT + Altria) por rentabilidad y estabilidad de payout.

- La parte internacional (Ahold, Abbvie, Unilever, Exxon…) aporta una capa de diversificación de fuentes, que es justo lo que quiero.

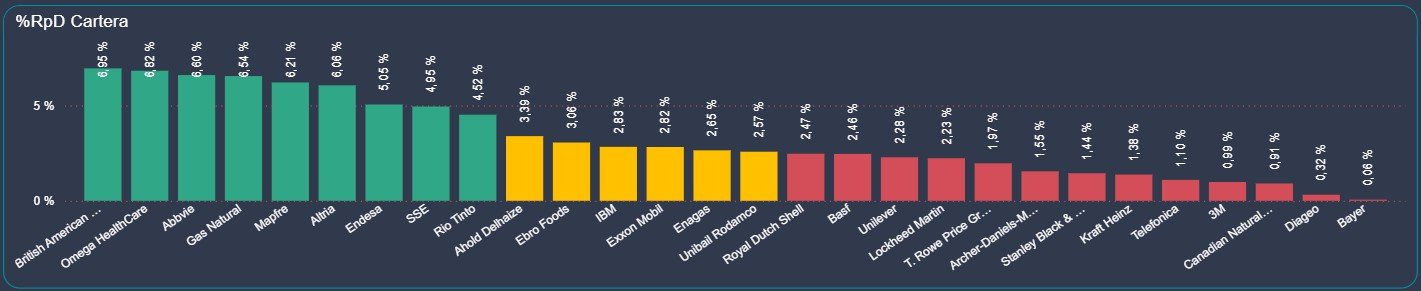

%RpD: rentabilidad por dividendo sobre el capital invertido (dónde “rinde” más mi dinero)

En el gráfico de %RpD aparecen yields muy atractivos arriba, con nombres que suelen ser clásicos de carteras orientadas a dividendo:

- British American Tobacco (en torno a ~6-7%)

- Omega Healthcare (también en el rango alto)

- Abbvie, Gas Natural, Mapfre, Altria… con niveles elevados

Aquí la lectura importante es otra: un % alto no es “mejor” automáticamente. Muchas veces es alto porque el mercado descuenta riesgo. Por eso lo que valoro es el equilibrio entre:

- rentabilidad inicial,

- crecimiento del dividendo,

- y calidad del negocio/caja.

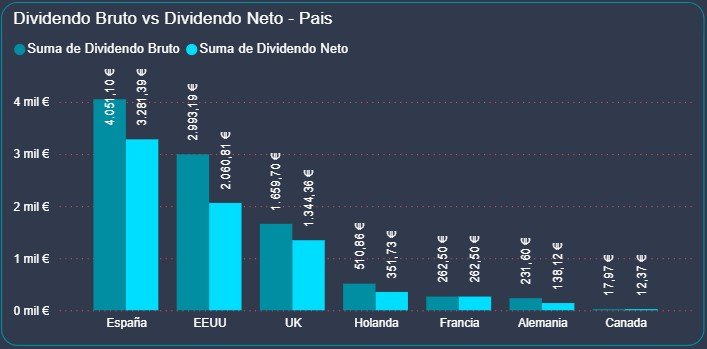

Dividendos por país: quién paga y qué riesgo asumimos

Aunque noviembre es potente, lo interesante es de dónde viene el dividendo.

- España está en el centro del flujo (por la concentración de pagadores relevantes).

- EE.UU. y UK aportan estabilidad a lo largo del año, suavizando meses más irregulares del calendario europeo.

Interpretación práctica:

Si España domina demasiado el dividendo total, el riesgo es depender de regulaciones y cambios fiscales/sectoriales locales. Si EE.UU. domina, el riesgo de divisa sube. La combinación me sigue pareciendo razonable, pero noviembre me recuerda que tengo que vigilar el peso de España para que la cartera no se convierta en “España y algo más”.

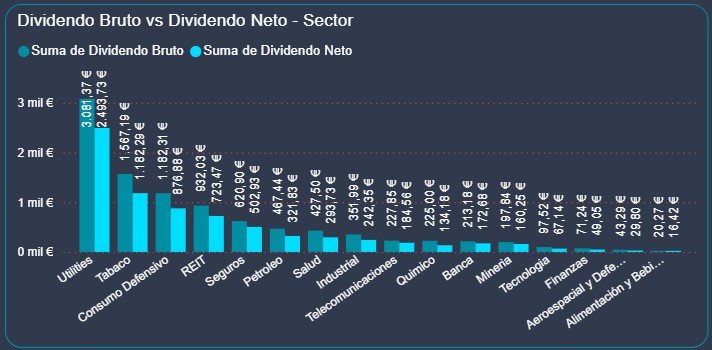

Dividendos por sector: utilities lidera… pero el resto sostiene

En una cartera como la mía, es lógico que utilities sea el gran motor del dividendo (negocios regulados, maduros, orientados a payout). Pero me gusta ver que no está sola:

- Tabaco tiene una fuerza brutal por yield.

- REIT aporta ingresos recurrentes.

- Consumo defensivo y salud añaden estabilidad y calidad.

La clave es que noviembre no es solo “cobré más”, sino “cobré más con diversificación de fuentes”. Y eso es lo que permite que el dividendo sea sostenible en el tiempo.

4) Comparativa Noviembre vs Octubre: tabla y lectura línea por línea (cómo interpretar de verdad el cambio)

Aquí va una tabla comparativa con los datos clave (sin incorporaciones ni grandes cambios). Y debajo, mi lectura como si lo estuviera explicando en voz alta.

| Métrica | Octubre | Noviembre | Lectura |

| Dividendo neto del mes | 213,74 € | 855,80 € | Mes de “cosecha” en noviembre; octubre fue transición por calendario. |

| Peso EUR | 59,61% | 59,61% | Menos volatilidad por divisa; la cartera se vuelve más “doméstica”. |

| Peso USD | 29,40% | 29,40% | Baja la exposición a dólar; reduce diversificación de divisa, pero estabiliza en euros. |

| Peso GBP | 14,37% | 14,37% | Ligera reducción; UK sigue siendo pilar secundario. |

| Peso España | 37,51% | 37,51% | Concentración nacional: buena para dividendos, ojo con el riesgo país. |

| Utilities (peso sectorial) | 24,76% | 24,76% | Concentración del mayor sector: riesgo equilibrio del portfolio. |

Cómo leo estos cambios (sin autoengaños)

- El dividendo de noviembre es espectacular, pero no significa que “a partir de ahora” todos los meses sean así. Significa que la cartera está bien posicionada para capturar meses fuertes cuando llegan.

- Más EUR y más España es una foto más cómoda para mi contabilidad diaria, pero reduce un poco el escudo internacional. Si esto siguiera subiendo varios meses seguidos, ahí sí tomaría decisiones para compensar.

- Utilities no baja de peso y eso puede ser un riesgo: prefiero utilities como columna vertebral (vaca lechera), no como “techo” del portfolio.

5) Conclusiones y próximos pasos: reflexiones estratégicas (y lo que quiero mejorar)

Noviembre me deja varias conclusiones claras.

Lo mejor del mes

- Vuelve el flujo de caja potente: pasar de 213,74 € a 855,80 € en un mes te recuerda por qué esta estrategia funciona cuando la haces con constancia.

- La cartera sigue siendo defensiva, pero no es rígida: hay tabaco, REIT, consumo defensivo, salud, industriales… eso da resiliencia.

- El dividendo viene de varias fuentes, no de una sola empresa. Y eso reduce muchísimo el riesgo real.

Lo que vigilo (porque aquí está el riesgo escondido)

- España se me va a más del 40%. No lo demonizo: muchas empresas españolas son grandes pagadoras. Pero el riesgo país existe, y si quiero una cartera sólida 10-20 años, no puedo depender demasiado de un solo marco regulatorio.

- Divisa: subir EUR al 59,61% me da estabilidad, pero quiero que el bloque USD/GBP siga siendo significativo para no perder diversificación.

Próximos pasos (mi plan realista, no “wishful thinking”)

- Reequilibrar sin prisa: no voy a rotar por rotar, pero si España sigue subiendo, buscaré reforzar posiciones internacionales de calidad cuando haya oportunidades razonables.

- Mantener el foco en calidad de dividendo: prefiero empresas que sostienen payout con caja, aunque el yield sea un poco menor.

- Reinversión selectiva: los meses fuertes (como noviembre) son perfectos para reinvertir con cabeza y mejorar la bola de nieve del interés compuesto.

- Seguir midiendo por sectores y divisa: porque ahí es donde el riesgo se acumula sin darte cuenta.