Tocar el tema de un seguro de vida puede parecer algo serio o incluso un poco inquietante… pero también es una de esas decisiones financieras que marcan una diferencia enorme si algún día pasa algo inesperado. Piénsalo como una forma de decir “yo me ocupo de que mi familia esté bien, pase lo que pase” 💛. En este artículo te cuento qué es un seguro de vida, por qué sí podría importarte, qué tipos hay y cómo elegir el que realmente encaja contigo y con los tuyos —sin tecnicismos innecesarios.

💡 ¿Para qué sirve un seguro de vida?

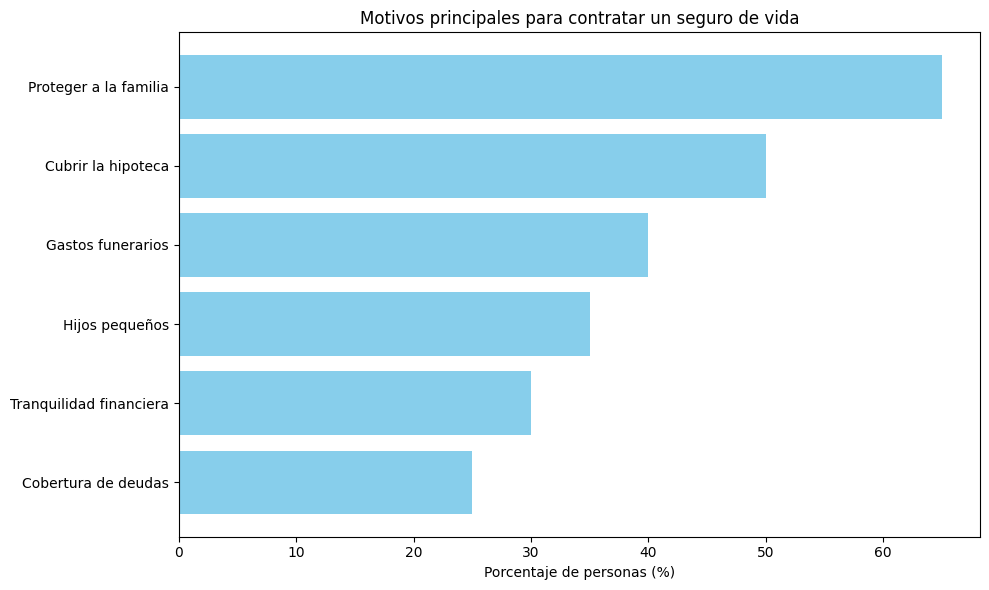

Un seguro de vida es una póliza que te permite proteger económicamente a tus seres queridos si tú faltas o, en algunos casos, si quedas incapacitado. Básicamente, si tú eres el que aporta ingresos en casa, un seguro de vida puede ayudar a que tus dependientes:

- Mantengan su nivel de vida

- Pague deudas pendientes (como la hipoteca)

- Cubran gastos diarios o futuros (como estudios)

- Hagan frente a gastos imprevistos 😢

Aunque no es obligatorio contratarlo, muchos expertos recomiendan pensarlo “en serio” cuando tienes una familia, deudas o gastos que tu ausencia podría complicar.

🧠 ¿Qué es exactamente un seguro de vida?

En pocas palabras, un seguro de vida es un contrato con una compañía de seguros en el que tú pagas una prima periódica (mensual o anual) y, si ocurre el evento cubierto (normalmente el fallecimiento), tus beneficiarios reciben un capital o beneficio económico acordado previamente.

📌 Importante: un seguro de vida no es una inversión ni un plan de ahorro (aunque hay productos con componente de ahorro, estos suelen ser más caros y funcionan de forma distinta). La idea principal es protección, no rentabilidad financiera.

📌 Tipos de seguros de vida que puedes encontrar

Aunque hay muchas variantes, las pólizas de vida se agrupan en grandes categorías según cómo funcionan y qué cubren:

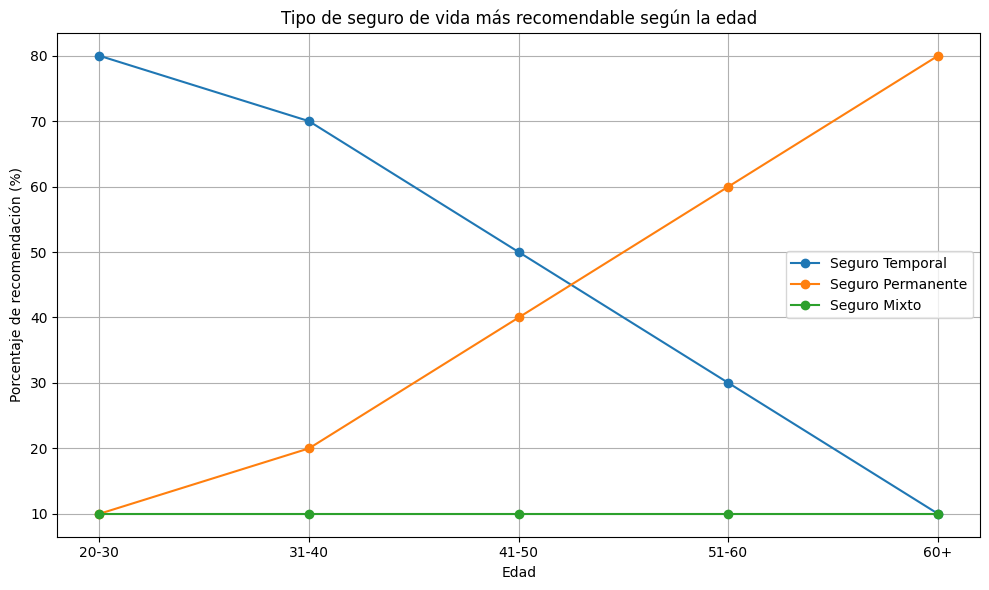

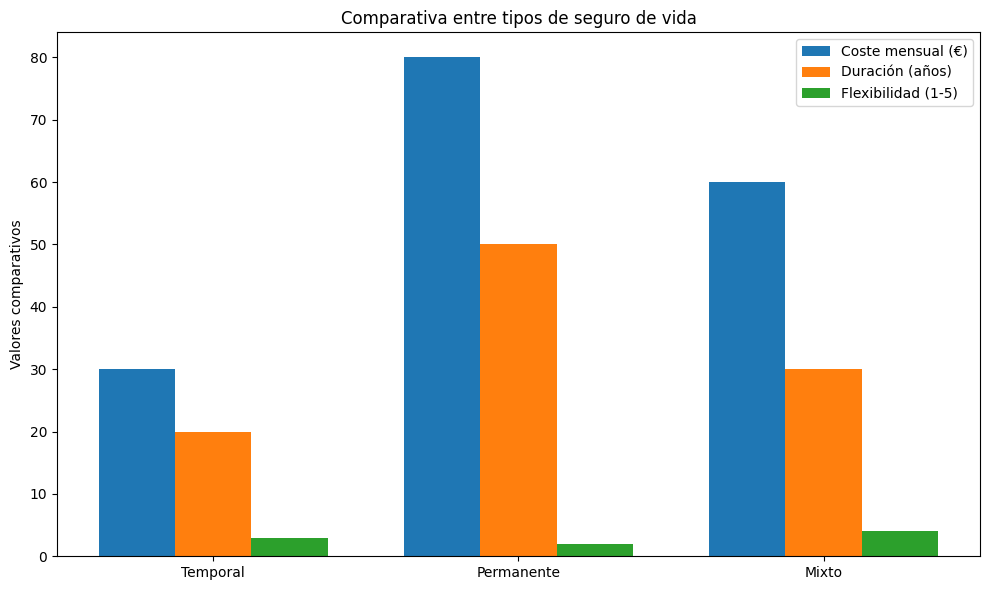

1. 🧾 Seguro de vida temporal (Term life insurance)

Este tipo cubre un periodo concreto: 10, 20 o 30 años, por ejemplo. Si falleces durante ese plazo y las primas están al día, tus beneficiarios reciben el beneficio pactado. Si sobrevives al término y no renuevas, no hay pago ni valor acumulado.

➡️ Ventajas: suele ser más barato que otros tipos, ideal para proteger a tu familia mientras dependen de ti (por ejemplo, hasta que los hijos se independicen).

➡️ Desventajas: si no pasa nada durante el plazo, no hay devolución de dinero.

2. 🔁 Seguro de vida entero o permanente (Whole life)

Este seguro dura toda la vida mientras pagues las primas. Normalmente mantiene una prima constante y suele incluir un componente de valor en efectivo que crece con el tiempo, algo así como un ahorro ligado a la póliza.

➡️ Ventajas: cobertura de por vida, posibilidad de generar valor acumulado.

➡️ Desventajas: suele costar mucho más que un seguro temporal.

3. 💡 Otras variantes (Universal, con ahorro, etc.)

Además de los anteriores, también existen seguros que combinan protección con otros beneficios financieros, como un valor en efectivo más flexible o vinculaciones a rendimientos de mercado.

👨👩👧👦 ¿Quién debería contratar un seguro de vida?

No todos necesitan el mismo seguro o en la misma medida, pero hay situaciones donde se convierte casi en una necesidad:

- Si eres el principal generador de ingresos en tu familia

- Si tienes hipoteca o deudas importantes

- Si tienes hijos o personas dependientes

- Si quieres dejar un legado financiero o estabilidad económica tras tu ausencia

Un seguro de vida bien calculado puede cubrir desde gastos diarios hasta hipotecas, educación universitaria o necesidades médicas o funerarias, dependiendo del nivel de protección que elijas.

💰 ¿Cuánto cuesta un seguro de vida?

El precio de un seguro depende de varios factores:

- Tu edad

- Tu estado de salud

- El tipo de seguro

- El capital asegurado (la cantidad que recibirán tus beneficiarios)

- La duración del seguro

- Si quieres incluir coberturas adicionales (como invalidez, enfermedades graves, etc.)

Por ejemplo, en muchos casos un seguro temporal puede costar mucho menos que otras pólizas con componente de ahorro, y puede ser más barato que un seguro de automóvil completo.

💡 Consejo: contratarlo joven y saludable suele resultar más económico, porque las primas suben con la edad y el riesgo percibido por la aseguradora.

📊 ¿Cómo elegir el seguro de vida adecuado?

Elegir un seguro no es cuestión de tomar el primero que ves. Aquí van algunas pistas para acertar:

🧠 1. Define tus necesidades

Primero piensa en lo que quieres que el seguro cubra:

- ¿Protección de ingresos familiares?

- ¿Pago de hipoteca?

- ¿Educación de hijos?

- ¿Gastos finales?

Responder a estas preguntas te ayuda a decidir cuánta cobertura necesitas, es decir, cuál debe ser el capital asegurado.

🪪 2. Compara tipos de pólizas

No todas las pólizas son iguales. Evalúa si necesitas:

- Seguro temporal: más barato y eficaz si solo buscas protección por un periodo.

- Seguro permanente: si quieres protección de por vida o algo que acumule valor.

Comparar diferentes opciones también te ayuda a entender mejor las diferencias entre precios y beneficios.

📊 3. Calcula la cobertura adecuada

Varios expertos recomiendan que la suma asegurada sea suficiente para cubrir:

- Tus deudas (como la hipoteca)

- Los gastos familiares

- El costo de vida que tus dependientes tendrían sin tu ingreso

Una regla sencilla suele ser pensar en cubrir entre 5 y 10 veces tu salario anual, aunque depende de tus circunstancias personales.

🧪 4. Revisa tu edad y salud

La prima se calcula en función de tu edad y estado de salud. Cuanto más joven y sano seas, más baja suele ser la prima. También es importante declarar tu estado de salud con veracidad: ocultar datos puede anular la cobertura.

🧾 5. Mira bien las coberturas y exclusiones

Las pólizas suelen detallar qué cubren y qué no. Por ejemplo, algunas cubren invalidez permanente, enfermedades graves o gastos funerarios, mientras que otras no. Revisa estos detalles porque pueden marcar mucha diferencia si algún día necesitas usar el seguro.

🤝 6. Compara varios presupuestos

No te cases con la primera oferta. Pide cotizaciones a varias aseguradoras, compara primas, coberturas y condiciones. A veces hay diferencias importantes por el mismo tipo de seguro.

👨👩👧👦 7. Piensa en los beneficiarios

Elige con cuidado a quién irá el dinero si sucede lo peor. La mayoría de los seguros permite nombrar a varios beneficiarios —por ejemplo tu pareja, hijos o incluso un fideicomiso.

🤔 ¿Qué pasa si tienes hipoteca o una deuda grande?

Aunque hay quien piensa que un seguro de vida puede estar “atado” a una hipoteca, en España es ilegal obligarte a contratarlo como condición para conceder un préstamo. Debe existir siempre una alternativa sin ese producto si así lo decides.

Esto es importante: tú decides si quieres un seguro de vida y cuál, no es algo que te puedan exigir obligatoriamente junto con otros productos financieros.

💭 Mitos comunes sobre los seguros de vida

👉 “Es muy caro y no lo necesito” — En muchos casos, puede resultar más barato de lo que crees, especialmente si lo contratas joven y sano.

👉 “Solo sirve si muero” — Además de cubrir fallecimiento, muchas pólizas pueden ofrecer protección por invalidez grave u otros eventos según las coberturas contratadas.

👉 “No puedo cambiarlo después” — En general puedes ajustar o cambiar tu seguro más adelante; revisa la letra pequeña antes de firmar para conocer opciones de conversión o modificación.

📚 Libros recomendados sobre seguros de vida y protección financiera

- Vive tu seguro de vida – Kim D. H. Butler

Una guía práctica sobre cómo aprovechar tu seguro de vida más allá de la simple protección, con estrategias sorprendentes para construir seguridad financiera familiar.

- Ahorro y previsión en el seguro de vida – Jesús Huerta de Soto

Ensayos sobre la función del seguro de vida en la previsión económica y la protección social, ideal si quieres entender el papel del seguro dentro de una estrategia financiera amplia.

- Revisión de la fiscalidad del seguro de vida – Dykinson

Un análisis profundo de cómo se trata fiscalmente el seguro de vida en España, perfecto si también quieres optimizar ese aspecto dentro de tu planificación.

🧾 Conclusión: un seguro de vida bien pensado sí puede marcar la diferencia

Los seguros de vida no son algo que “haces por obligación”. Son una herramienta de previsión que te permite proteger a quienes más te importan ante lo inesperado. Su objetivo principal es que, en caso de que faltes o no puedas generar ingresos, tus seres queridos tengan tranquilidad económica para seguir adelante sin sobresaltos.

Al elegirlo, piensa en tus circunstancias personales —edad, salud, responsabilidades familiares y financieras— y compáralo con varias opciones antes de decidir. Con un poco de preparación, puedes encontrar una póliza que te ofrezca protección real por un costo razonable, dando seguridad a tu familia y tranquilidad a tu mente.