La verdadera fuerza de una cartera de dividendos: cuando los ingresos extraordinarios se convierten en algo habitual

Después de un espectacular mes de mayo, junio tenía un reto muy difícil: demostrar que el extraordinario comportamiento de la cartera no había sido fruto de la casualidad.

Y la realidad es que lo ha conseguido.

Aunque el ingreso por dividendos desciende respecto al máximo histórico alcanzado en mayo, el resultado vuelve a situarse por encima de los 700 € netos, una cifra que hace apenas un año habría parecido extraordinaria y que ahora empieza a convertirse en parte de la normalidad de la cartera.

Ese cambio de perspectiva es probablemente el aspecto más importante del mes.

Porque una cartera de inversión basada en dividendos no se mide únicamente por los máximos que alcanza, sino por la capacidad de mantener un flujo de ingresos estable, creciente y diversificado independientemente del ruido de los mercados.

Y precisamente eso es lo que sigue demostrando esta cartera.

Junio representa un excelente ejemplo de cómo una estrategia basada en la calidad empresarial, la diversificación geográfica y la reinversión sistemática acaba generando resultados cada vez más sólidos.

Más allá de la evolución de la cotización de las empresas, el auténtico protagonista continúa siendo el flujo de caja generado por las compañías.

Ese es el verdadero objetivo.

Contexto de mercado

Los mercados recuperan la calma tras un inicio de año intenso

Durante junio los principales índices bursátiles mostraron un comportamiento mucho más estable que durante los primeros meses del año.

La inflación continúa moderándose lentamente en las principales economías desarrolladas mientras que los bancos centrales mantienen un discurso prudente respecto al inicio de un nuevo ciclo de bajadas de tipos.

Los inversores ya no descuentan movimientos agresivos, sino un proceso gradual que permita mantener el crecimiento económico sin reactivar las presiones inflacionistas.

Este escenario suele favorecer especialmente a compañías maduras, con beneficios recurrentes y una elevada capacidad de generación de caja, precisamente el tipo de empresas que predominan dentro de esta cartera.

Los tipos de interés siguen siendo el gran protagonista

Aunque todavía permanecen en niveles relativamente elevados, el mercado ya empieza a descontar un entorno financiero algo menos restrictivo durante los próximos trimestres.

Este cambio beneficia especialmente a varios sectores presentes en la cartera:

- Utilities

- REITs

- Consumo defensivo

- Infraestructuras

Son negocios muy estables cuya valoración suele mejorar cuando disminuye el coste del capital.

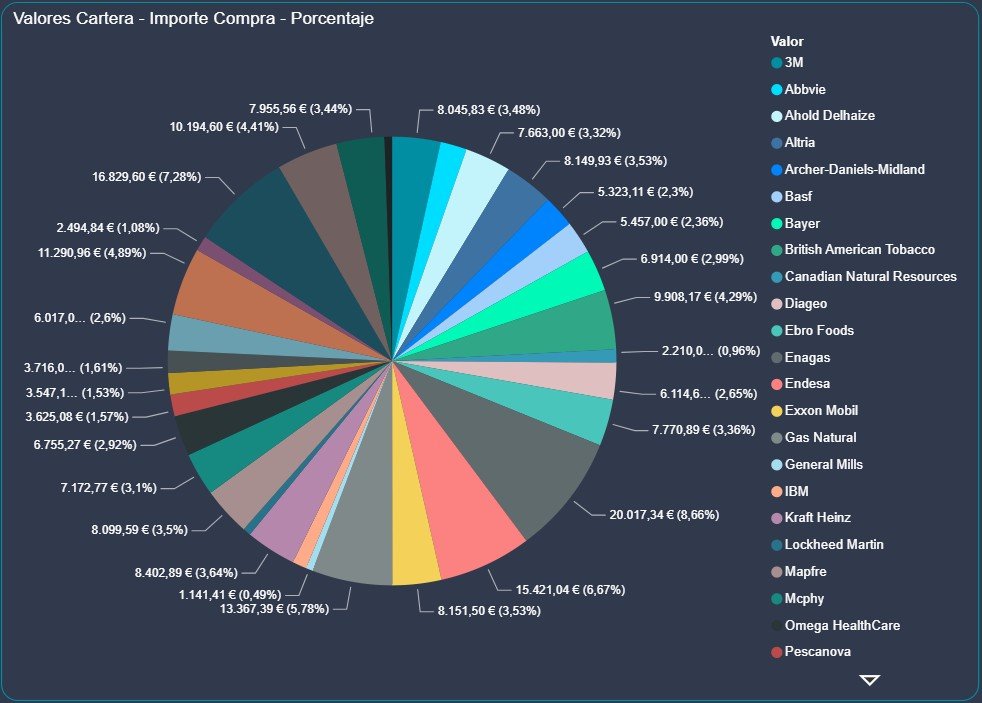

Evolución de la cartera

Uno de los aspectos más llamativos del mes vuelve a ser la enorme estabilidad de toda la estructura.

No existen cambios significativos ni en la asignación geográfica ni en la distribución sectorial.

Eso significa que la cartera ha alcanzado un grado de madurez donde ya no necesita grandes modificaciones para seguir creciendo.

Las nuevas inversiones se limitan principalmente a reforzar posiciones existentes mientras el peso relativo de cada activo permanece prácticamente inalterado.

Es exactamente el comportamiento que se busca en una cartera de largo plazo.

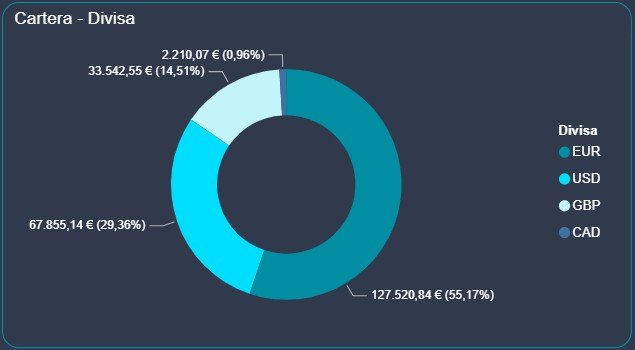

Distribución por divisa

La distribución por divisas apenas presenta variaciones.

- Euro: 55,17 %

- Dólar: 29,36 %

- Libra: 14,51 %

- Dólar canadiense: 0,96 %

La fortaleza relativa del dólar continúa aportando estabilidad a la generación de ingresos procedentes de Estados Unidos.

Además, mantener casi un 45 % del patrimonio fuera del euro continúa siendo una excelente herramienta de diversificación monetaria.

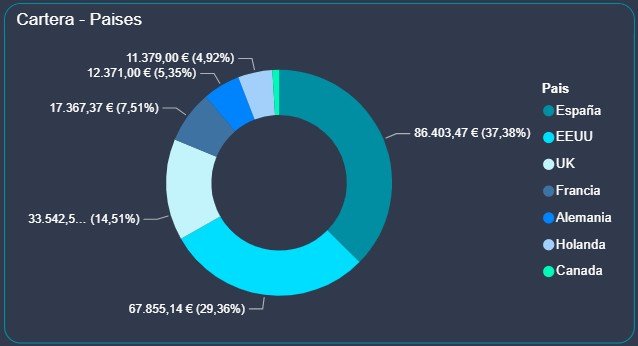

Distribución por países

La cartera continúa perfectamente equilibrada.

España (37,38 %)

España sigue siendo el principal mercado.

Aquí se concentran compañías como:

- Endesa

- Mapfre

- Viscofan

- Ebro Foods

- Enagás

Empresas con negocios muy predecibles y políticas de dividendo especialmente atractivas.

Estados Unidos (29,36 %)

Estados Unidos continúa siendo el segundo gran pilar.

Aquí encontramos compañías líderes mundiales como:

- AbbVie

- Lockheed Martin

- T. Rowe Price

- General Mills

- Kraft Heinz

- IBM

- 3M

Se trata probablemente del mercado con mayor calidad empresarial de toda la cartera.

Reino Unido (14,51 %)

El mercado británico mantiene un peso muy importante gracias a compañías como:

- British American Tobacco

- Unilever

- SSE

Empresas extraordinariamente generadoras de caja.

Europa Continental

Francia, Alemania y Holanda siguen aportando una excelente diversificación.

Especialmente interesante continúa siendo la exposición a Holanda mediante Ahold Delhaize, una compañía que sigue incrementando progresivamente su peso en los ingresos por dividendos.

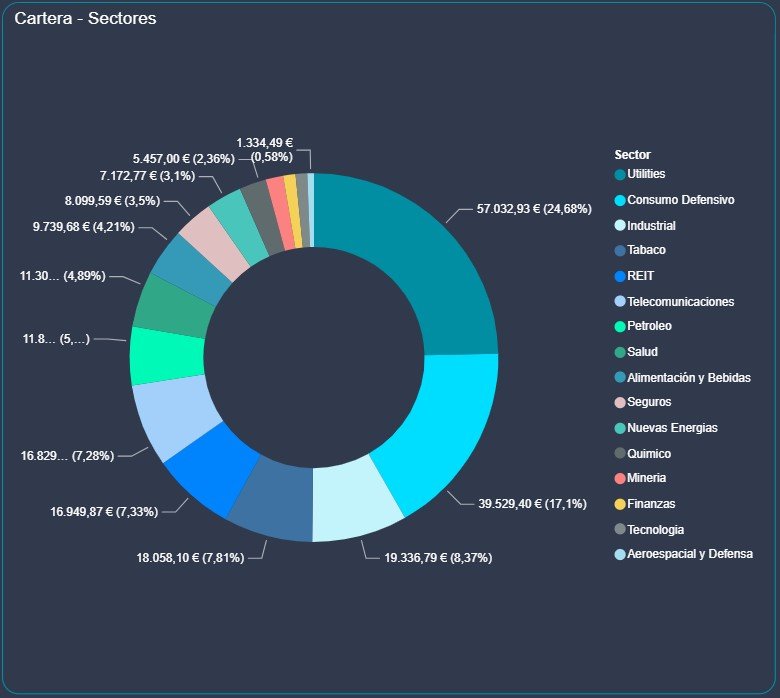

Distribución sectorial

La cartera sigue mostrando exactamente la filosofía perseguida desde el principio.

Utilities (24,68 %)

Continúan siendo el auténtico núcleo defensivo.

No solo aportan estabilidad.

También generan el mayor volumen de dividendos de toda la cartera.

Consumo defensivo (17,10 %)

Cada vez tiene un peso más relevante.

Las compañías de alimentación y bienes básicos están demostrando una enorme capacidad para trasladar inflación y mantener márgenes.

Esto se traduce en dividendos crecientes.

Industrial

El sector industrial mantiene una presencia cercana al 8 %.

Una exposición suficiente para capturar crecimiento económico sin elevar excesivamente el riesgo cíclico.

Tabaco

British American Tobacco y Altria siguen siendo dos de los principales motores de generación de rentas.

Aunque es un sector con ciertas incertidumbres regulatorias, continúa ofreciendo una rentabilidad extraordinaria.

REIT

El sector inmobiliario sigue representando aproximadamente un 7 %.

Después del fuerte castigo sufrido durante los últimos años, comienza a mostrar señales mucho más positivas.

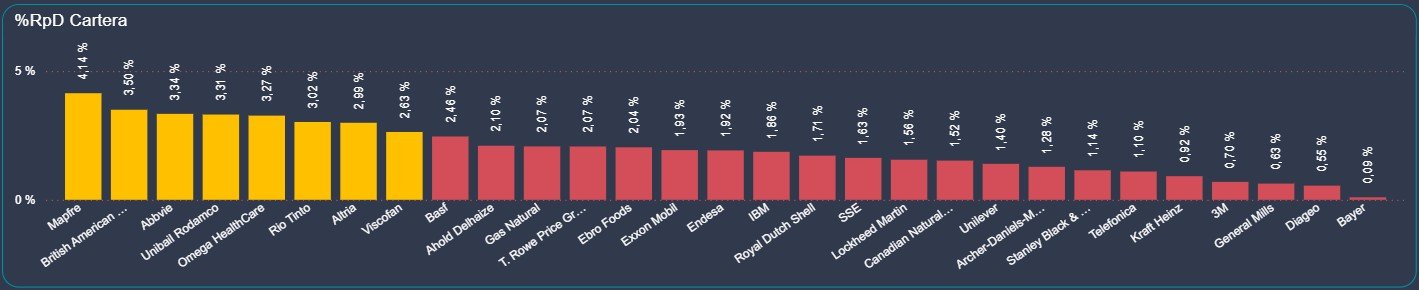

Rentabilidad por dividendo

El gráfico de rentabilidad vuelve a mostrar una combinación muy interesante entre compañías de alto dividendo y empresas de crecimiento.

Entre las posiciones con mayor rentabilidad destacan:

- Mapfre (4,14 %)

- British American Tobacco (3,50 %)

- AbbVie (3,34 %)

- Unibail Rodamco (3,31 %)

- Omega Healthcare (3,27 %)

- Rio Tinto (3,02 %)

Resulta especialmente interesante comprobar cómo muchas de estas empresas combinan una rentabilidad elevada con balances muy sólidos.

Eso reduce considerablemente el riesgo de recortes futuros.

Dividendos

Junio vuelve a superar los 700 €

El ingreso neto del mes alcanza:

723,06 €

Después del récord histórico registrado en mayo (1.173,92 €), era prácticamente imposible repetir semejante cifra.

Sin embargo, mantener unos ingresos superiores a 700 € confirma que el crecimiento estructural continúa intacto.

Evolución del año

| Mes | Dividendos netos |

| Enero | 528,40 € |

| Febrero | 354,15 € |

| Marzo | 577,42 € |

| Abril | 582,70 € |

| Mayo | 1.173,92 € |

| Junio | 723,06 € |

La media mensual continúa creciendo.

Cada vez existe una mayor distancia respecto a los niveles registrados durante 2025.

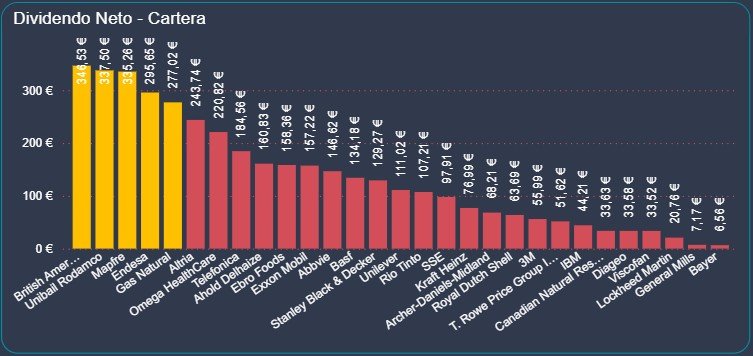

Dividendos por empresa

Junio vuelve a estar muy diversificado.

Los mayores pagadores han sido:

- British American Tobacco

- Unibail Rodamco

- Mapfre

- Endesa

- Gas Natural

- Altria

- Omega Healthcare

- Telefónica

- Ahold Delhaize

- Ebro Foods

Especialmente destacable resulta la enorme dispersión.

Más de veinte compañías han generado ingresos durante el mes.

Esto reduce enormemente el riesgo de depender de un único dividendo.

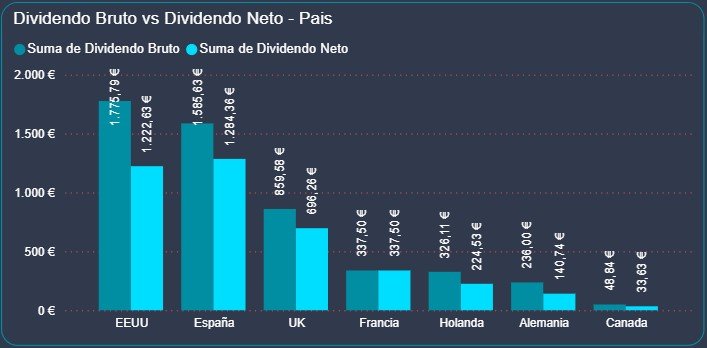

Dividendos por países

Los ingresos se distribuyen de forma muy equilibrada.

Estados Unidos

Más de 1.220 € brutos.

Continúa consolidándose como el principal generador de dividendos internacionales.

España

Supera los 1.280 € brutos.

Un resultado extraordinario que demuestra la fortaleza de las utilities nacionales.

Reino Unido

Aporta casi 700 € netos.

British American Tobacco y Unilever continúan siendo piezas fundamentales.

Holanda, Francia, Alemania y Canadá complementan la diversificación internacional.

Dividendos por sectores

Una vez más, Utilities domina claramente el ranking.

Los principales sectores generadores de ingresos son:

- Utilities

- Consumo defensivo

- Tabaco

- REIT

- Seguros

- Petróleo

- Industrial

Especialmente relevante resulta comprobar que ningún sector concentra en exceso toda la generación de caja.

La diversificación continúa siendo excelente.

Comparativa respecto a mayo

Tras un mes absolutamente excepcional como mayo era lógico esperar una reducción.

Y efectivamente sucede.

Pero conviene analizar correctamente los datos.

No estamos viendo una caída estructural.

Simplemente estamos asistiendo al comportamiento habitual del calendario de dividendos.

Lo verdaderamente importante es que junio continúa registrando uno de los mejores meses de toda la historia de la cartera.

Eso significa que el nivel de ingresos «normal» ya es muy superior al de hace apenas un año.

Calidad de la cartera

Una de las conclusiones más interesantes es comprobar cómo la cartera continúa evolucionando hacia empresas con mayor calidad.

Cada vez hay menos dependencia de yields extremadamente elevadas.

El crecimiento procede de:

- Dividendos crecientes.

- Reinversión.

- Incremento de posiciones.

- Diversificación.

Es una evolución mucho más sostenible.

Reflexión del mes

Cuando se empieza una cartera de dividendos suele existir cierta obsesión por alcanzar cifras concretas.

100 €.

300 €.

500 €.

Sin embargo, llega un momento en el que el cambio deja de ser cuantitativo y pasa a ser cualitativo.

Eso es exactamente lo que está ocurriendo ahora.

Ya no se trata únicamente de cuánto dinero entra cada mes.

Lo verdaderamente importante es comprobar que la cartera funciona prácticamente por sí sola.

Los dividendos llegan desde diferentes países.

Desde distintos sectores.

En diferentes monedas.

Y proceden de compañías que llevan décadas remunerando al accionista.

Eso aporta una enorme tranquilidad al inversor.

Conclusiones

Junio vuelve a confirmar que la estrategia sigue avanzando exactamente en la dirección prevista.

Los aspectos más destacados del mes son:

- 723,06 € netos en dividendos, manteniendo un nivel muy elevado tras el récord histórico de mayo.

- Una diversificación ejemplar tanto por empresas como por países y sectores.

- Sin cambios significativos en la estructura de la cartera, reflejando una estrategia madura y bien equilibrada.

- Las utilities continúan siendo el principal motor de generación de ingresos, mientras que consumo defensivo, tabaco y REIT consolidan un segundo nivel de rentas muy estable.

- Estados Unidos y España siguen liderando la aportación de dividendos, reforzando el equilibrio internacional de la cartera.

- La rentabilidad por dividendo continúa siendo muy atractiva sin necesidad de asumir riesgos excesivos, gracias a la calidad de las compañías seleccionadas.

En definitiva, junio no será recordado por marcar un nuevo récord de ingresos, sino por algo mucho más importante: demostrar que la cartera ha alcanzado un nivel de madurez en el que generar más de 700 € netos en un solo mes empieza a ser algo habitual y no una excepción. Ese es el verdadero indicador de que la estrategia de inversión basada en empresas de calidad, diversificación y reinversión constante está funcionando exactamente como fue concebida.