Si estás empezando a moverte en el mundo de la inversión (o simplemente quieres que tu dinero no pierda valor en la cuenta corriente), es muy probable que hayas escuchado hablar de Letras del Tesoro y Bonos del Estado.

Y claro, al principio suenan prácticamente iguales. Ambos están relacionados con el Estado, ambos parecen seguros… y ambos prometen una rentabilidad sin demasiadas complicaciones.

Pero aquí viene la realidad: aunque se parecen, no juegan el mismo papel en tu cartera. Y entender bien la diferencia no solo te ayudará a elegir mejor, sino también a evitar errores bastante comunes.

Vamos a desmenuzarlo paso a paso, sin tecnicismos innecesarios.

🧠 Primero lo básico: ¿qué estás comprando realmente?

Antes de entrar en diferencias, hay algo fundamental que tienes que tener claro: cuando compras Letras o Bonos, no estás “invirtiendo en bolsa” ni comprando acciones.

Lo que estás haciendo es mucho más simple:

👉 Le estás prestando dinero al Estado

👉 Y el Estado se compromete a devolvértelo con intereses

En España, quien gestiona esto es el Tesoro Público, que emite deuda constantemente para financiar el gasto público.

Esto tiene varias implicaciones importantes:

- El riesgo es muy bajo (no es lo mismo que prestar a una empresa)

- La rentabilidad suele ser moderada

- Es una inversión bastante predecible

Ahora bien, dentro de esta “deuda pública” hay distintos formatos. Y ahí es donde entran nuestras protagonistas: Letras y Bonos.

💸 Letras del Tesoro: simplicidad total (y corto plazo)

Las Letras del Tesoro son probablemente la puerta de entrada más sencilla a la inversión en renta fija.

Si tuvieras que definirlas en una frase, sería algo así como:

👉 una forma de prestar dinero al Estado durante poco tiempo y cobrar una pequeña rentabilidad sin complicaciones.

📌 ¿Cómo funcionan realmente?

Aquí viene la parte curiosa: las Letras no funcionan como una inversión “clásica” donde recibes intereses cada cierto tiempo.

En lugar de eso, funcionan al descuento.

¿Qué significa esto?

Muy sencillo:

- Compras la Letra por un precio inferior a su valor final

- El Estado te devuelve el valor completo al vencimiento

Por ejemplo:

- Compras una Letra por 980€

- Al cabo de 12 meses recibes 1.000€

- Has ganado 20€ sin hacer nada más

No hay pagos intermedios, ni decisiones que tomar. Es prácticamente automático.

⏳ El factor clave: el plazo

Las Letras están pensadas para el corto plazo. Normalmente puedes encontrarlas en:

- 3 meses

- 6 meses

- 9 meses

- 12 meses

Y esto no es casualidad. Su función principal es cubrir necesidades de financiación inmediatas del Estado… y, para ti como inversor, servir como herramienta de gestión de liquidez.

👍 ¿Por qué tanta gente las está usando últimamente?

En los últimos años, con la subida de tipos de interés, las Letras han ganado mucha popularidad. ¿Por qué?

Porque ofrecen algo muy atractivo:

- Rentabilidad razonable

- Sin apenas riesgo

- Sin volatilidad

Para muchos perfiles, es como tener una “cuenta remunerada mejorada”.

👎 Pero no son perfectas

Eso sí, tampoco son la panacea:

- No generan ingresos periódicos

- No sirven para estrategias a largo plazo

- La rentabilidad puede quedarse corta frente a otras inversiones

En otras palabras: son útiles… pero con un propósito muy concreto.

📈 Bonos del Estado: más recorrido (y más matices)

Si las Letras son el nivel básico, los Bonos del Estado son el siguiente paso dentro de la renta fija.

Aquí ya entramos en un terreno un poco más interesante (y también un poco más complejo).

📌 ¿Cómo funcionan los Bonos?

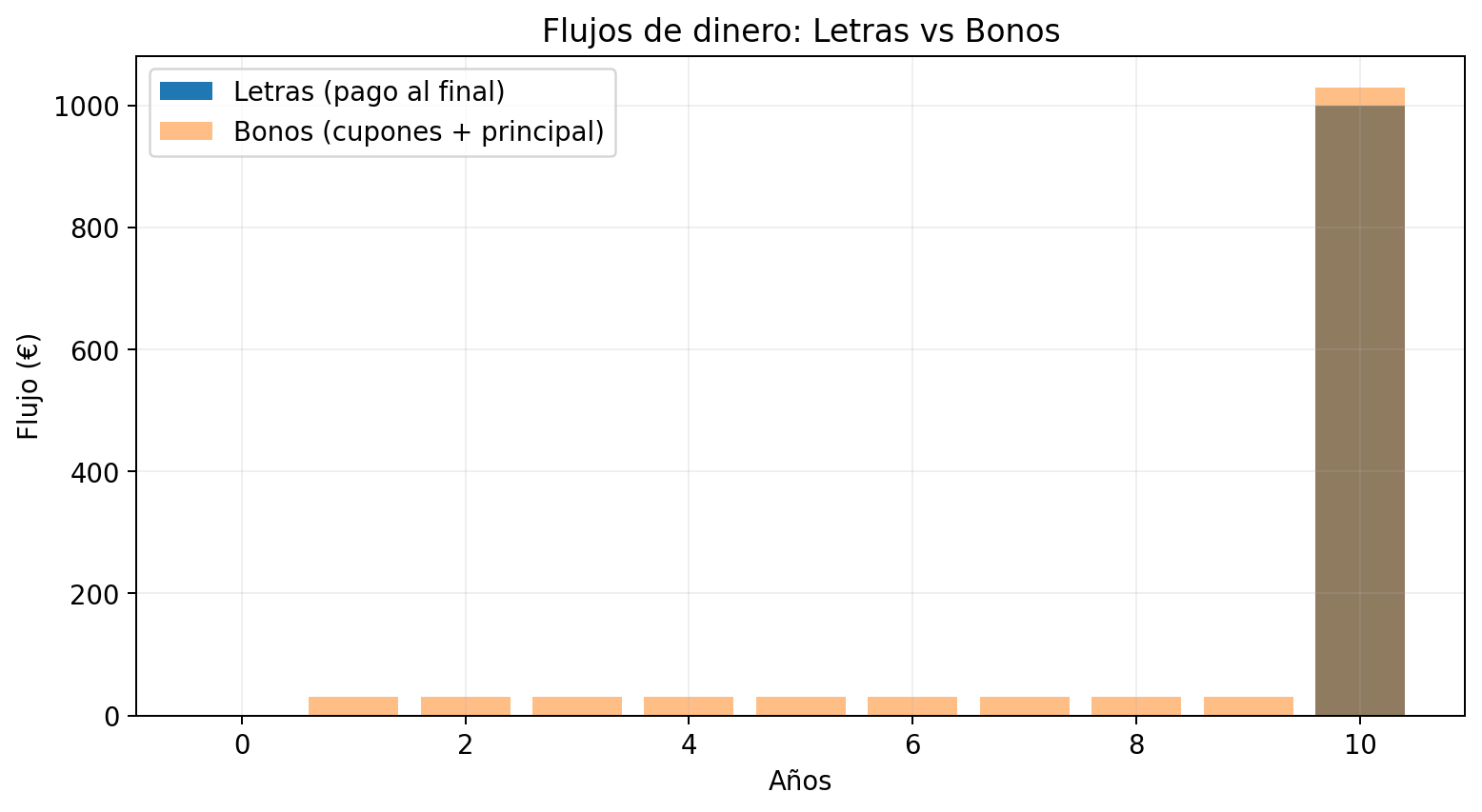

A diferencia de las Letras, los Bonos sí funcionan como la mayoría de la gente imagina una inversión:

👉 Compras un bono

👉 Recibes intereses periódicos (cupones)

👉 Al final recuperas el capital

Por ejemplo:

- Compras un bono de 1.000€

- Tiene un cupón del 3%

- Cada año recibes 30€

- Al vencimiento, te devuelven los 1.000€

Esto los convierte en una herramienta muy interesante para generar ingresos.

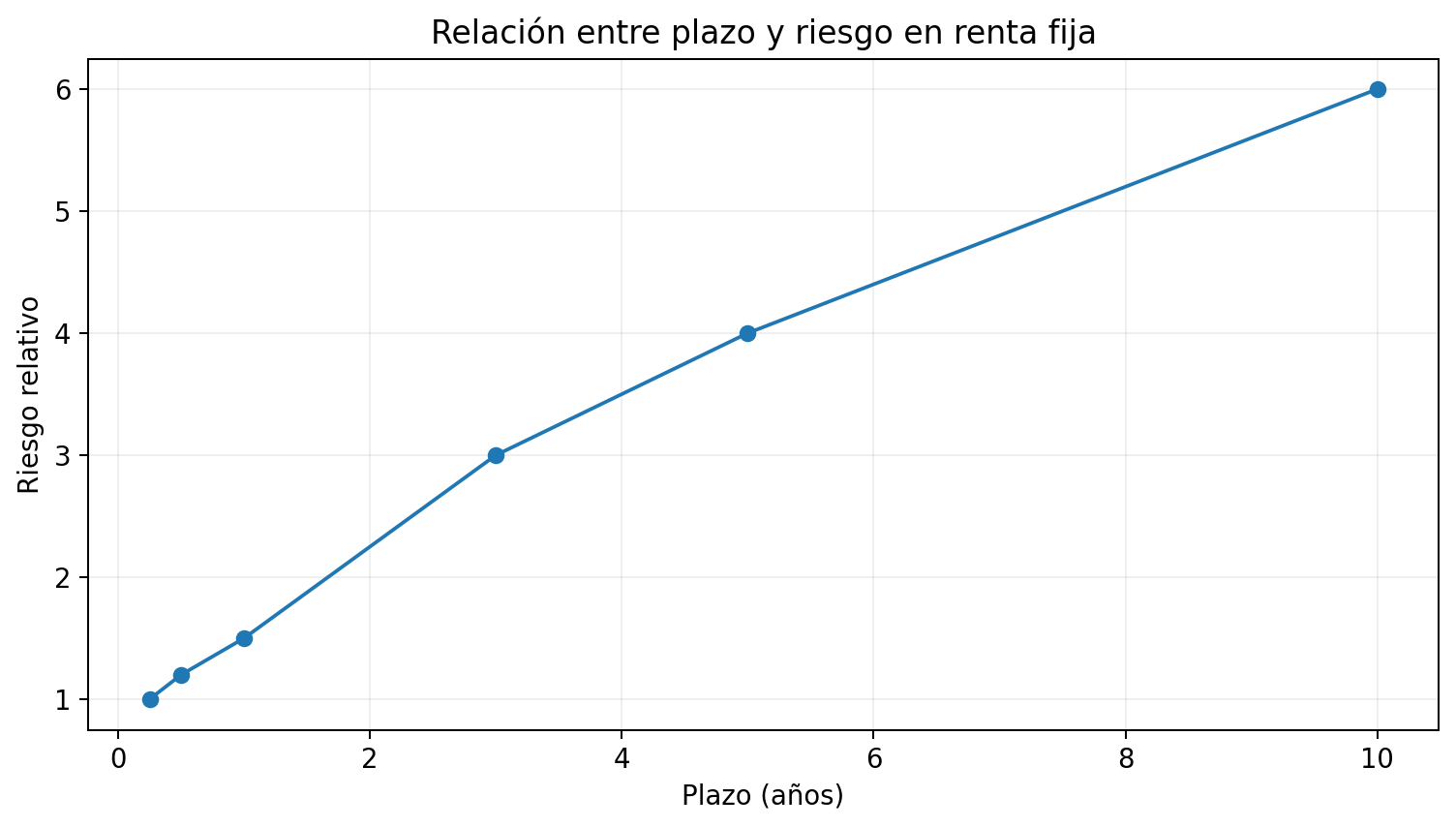

⏳ El gran cambio: el plazo

Aquí está una de las diferencias más importantes.

Los Bonos suelen tener plazos más largos:

- 3 años

- 5 años

- 10 años

- Incluso más

Esto cambia completamente el juego.

Porque cuanto más largo es el plazo:

- Más incertidumbre hay

- Más influyen los tipos de interés

- Más puede variar el precio

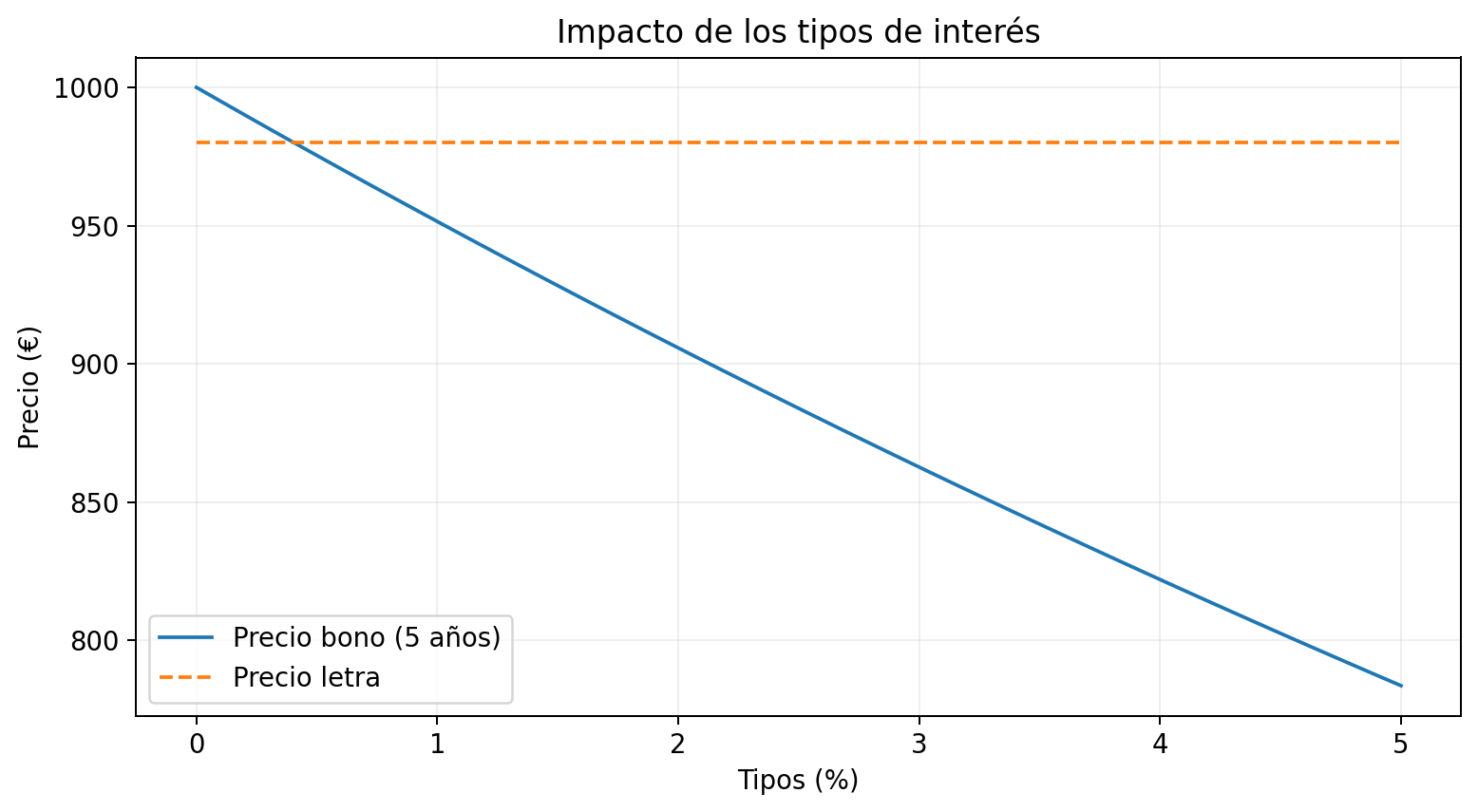

💡 El detalle que muchos no entienden: el precio se mueve

Aquí viene el punto clave que diferencia de verdad a los Bonos de las Letras:

👉 El precio de los Bonos cambia constantemente en el mercado

Esto significa que:

- Puedes venderlos antes del vencimiento

- Pero no siempre al mismo precio al que los compraste

Y aquí es donde entra en juego el famoso efecto de los tipos de interés.

🧠 El factor que lo cambia todo: los tipos de interés

Este es el concepto más importante de todo el artículo. Si lo entiendes, lo tienes todo.

La relación es así de simple:

👉 Cuando suben los tipos → bajan los precios de los bonos

👉 Cuando bajan los tipos → suben los precios de los bonos

¿Por qué pasa esto?

Imagina que tienes un bono que paga un 2%, pero de repente el mercado empieza a ofrecer bonos nuevos al 4%.

Tu bono ya no es tan atractivo… así que su precio baja.

📊 ¿Y las Letras?

Las Letras apenas se ven afectadas por esto, porque:

- Su plazo es muy corto

- Llegan rápido a vencimiento

Por eso son mucho más estables.

⚔️ La diferencia real (más allá de la teoría)

Después de todo esto, podemos resumir la diferencia de forma más “de inversor”:

👉 Las Letras son para guardar dinero con algo de rentabilidad

👉 Los Bonos son para invertir con estrategia dentro de la renta fija

No es solo una cuestión técnica, es una cuestión de uso.

🧾 Comparativa con contexto real

Vamos a ponerlo en términos prácticos:

- Si tienes 10.000€ que vas a necesitar en 6 meses → Letras

- Si quieres generar ingresos durante años → Bonos

- Si quieres aprovechar movimientos de mercado → Bonos

🧠 ¿Qué está pasando ahora (y por qué importa)?

En el contexto actual, con tipos de interés relativamente altos:

- Las Letras ofrecen rentabilidades atractivas

- Los Bonos están en un punto interesante (pero con riesgo)

Y aquí viene lo importante:

👉 Muchos inversores están usando Letras como alternativa al efectivo

👉 Y Bonos como herramienta táctica en cartera

💼 Cómo encajarlo en tu estrategia

Aquí es donde todo cobra sentido.

No se trata de elegir uno u otro… sino de combinarlos bien.

🧩 Ejemplo práctico

Imagina una cartera sencilla:

- Parte en Letras → para liquidez

- Parte en Bonos → para estabilidad

- Parte en renta variable → para crecimiento

Esto te permite:

- Tener dinero disponible

- Generar ingresos

- Y crecer a largo plazo

⚠️ Errores típicos que debes evitar

Aquí van algunos clásicos:

❌ Pensar que todo es “seguro sin matices”

Sí, ambos son seguros…

pero no igual de estables.

❌ Ignorar el plazo

Meter dinero a 10 años sin necesitarlo es un error muy común.

❌ No entender el impacto de los tipos

Especialmente en Bonos, esto es clave.

🎯 Conclusión: dos herramientas, dos usos

Las Letras del Tesoro y los Bonos del Estado no son rivales.

Son herramientas distintas para momentos distintos.

- Letras → corto plazo, simplicidad, seguridad

- Bonos → largo plazo, ingresos, estrategia

Y como inversor, tu trabajo no es elegir “la mejor”…

👉 sino saber cuándo usar cada una.