Nos ha llamado la atención los buenos resultados y el periodo de bonanza que esta viviendo el sector, vamos a realizar un pequeño análisis de algunas de las cotizadas mas destacadas del mercado Español para determinar si podría ser interesante plantearse una entrada a medio/largo plazo.

El sector se encuentra en plena transformación para adaptarse a las nuevas exigencias de los consumidores, al auge del comercio online y a la sustitución de los productos derivados del petróleo.

Hemos seleccionado para nuestro análisis a las siguientes empresas: EUROPAC, ENCE e IBERPAPEL.

La familia que ha gestionado la empresa desde 1995 ha decidido vender la empresa a DS Smith (pendiente aprobación de la OPA por parte de la CNMV) por 16,8 €/acción. Actualmente gestionan 8.500 hectarias de explotación forestal.

ANÁLISIS DE LOS INGRESOS DE LOS ÚLTIMOS 5 AÑOS

A pesar de la caída de producción y la ralentización del consumo los datos financieros son muy positivos, aumentando los beneficios más de un 60% respecto al año pasado.

RATIOS FINANCIEROS

El aumento de los ratios de rentabilidad en los últimos años es espectacular duplicando ROE y ROA y triplicando el margen neto.

Algunos aspectos que contribuyen a la mejora de los resultados son:

- Reducción de stocks.

- Mejora de los precios de venta.

- Aumento de la demanda de papel Kraft (único fabricante en el sur de Europa).

Deuda perfectamente controlada cómo se puede apreciar en el gráfico, reduciendo el ratio de endeudamiento a 1,64. Dejan la empresa en perfecto estado para la OPA de la firma Británica.

INDICADORES FINANCIEROS Y DIVIDENDO

| PER | RpD | Payout | Cotización | Min Año | Max Año |

| 15.74 | 2.49% | 49.59% | 16.78€ | 8.995€ | 17.06€ |

El crecimiento del dividendo ha sido impresionante, pasando de los 0.09€ en 2013 a 0.42€ en 2018, un aumento del 366% en 5 años.

Datos financieros muy saludables: PER 15 y Payout inferior al 50%.

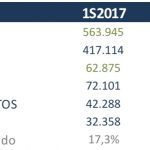

Los resultados del primer semestre del 2018 en comparación con los del año pasado también son muy buenos, como se puede ver en el resumen adjunto ha mejorado todos los ratios financieros y el beneficio lo ha incrementado un 68%.

La empresa está dividida en dos unidades de negocio (Energía y Celulosa) y debido a los cambios en la regulación energética de finales del 2013 sufrió grandes perdidas en el consolidado, pero como veremos a continuación gracias a mejoras de eficiencia y una buena desinversión de activos se ha recuperado en un plazo de tiempo muy breve. Actualmente gestionan 70.000 hectarias de explotación forestal y tienen una potencia instalada de 250 MW de energía renovable.

ANÁLISIS DE LOS INGRESOS DE LOS ÚLTIMOS 5 AÑOS

La reforma energética impacta duramente en los ingresos de la cotizada partir de 2014. Tras dos años de reformas y mejoras de eficiencia en las plantas de celulosa, sumado a una mayor demanda del mercado y precios altos consiguen remontar el vuelo en 2017.

RATIOS FINANCIEROS

Teniendo en cuenta lo ya comentado anteriormente relativo al cambio de legislación de la reforma energética el aumento y recuperación de margen es destacable dejándolo en un 16% (7% superior al de Europac).

Misma recuperación positiva en cuanto a retornos de capital se refiera, dejando en ROE en el 18.5% y ROA en el 9%.

Reducción importante de la deuda en 2017 reduciéndola un 30%.

INDICADORES FINANCIEROS Y DIVIDENDO

| PER | RpD | Payout | Cotización | Min Año | Max Año |

| 11.95 | 2.51% | 34.0% | 5.965€ | 4.802€ | 9.05€ |

- RpD del 2,51% prácticamente idéntica a Europac

- Incremento del dividendo en mas de 140% en los últimos 5 años.

- Datos financieros muy saludables: PER 12 y Payout inferior al 35%.

Ence ha aumentado un 54% el beneficio respecto a los 6 primeros meses del 2017, síntoma de que las cosas se estan haciendo bien y el sector esta en un muy buen momento.

Grupo papelero Vasco, sus sociedades dependientes se configuran como un grupo integrado al participar directamente en el conjunto de áreas que conforman el proceso de fabricación del papel. Actualmente gestionan 25.778 hectarias de explotación forestal con capacidad de generar 60 MW de energía.

ANÁLISIS DE LOS INGRESOS DE LOS ÚLTIMOS 5 AÑOS

Situación más o menos estable a lo largo del período analizado.

RATIOS FINANCIEROS

Al igual que las Europac y Ence márgenes netos superiores al 10% llegando a triplicarlos desde el 2017. Los rendimientos de capital también sufren una importante mejora alcanzando un ROE cercano al 10% y un ROA del 6.5%.

Deuda super controlada, mínimo incremento del ratio de endeudamiento en el 2017 dejándolo por debajo del 0.5%.

INDICADORES FINANCIEROS Y DIVIDENDO

| PER | RpD | Payout | Cotización | Min Año | Max Año |

| 12.63 | 1.79% | 22.8% | 31.0€ | 27.356€ | 38.911€ |

En este caso la retribución al accionista es algo peor puesto que han bajado dividendo en 2017 y la RpD es inferior al 2%.

¿Que te parecen las cotizadas? ¿Crees que el sector tiene recorrido a medio/largo plazo o que por el contrario ya ha llegado a máximos?