Cuando hablamos de pensiones en España, el ambiente se tensa. Y no es para menos: todos queremos vivir una vejez tranquila, sin sobresaltos ni sobresaltos financieros. Pero la realidad es que el sistema de pensiones tal y como lo conocemos hoy tiene más parches que un neumático viejo.

¿Es sostenible? ¿Podremos jubilarnos como lo hicieron nuestros padres? ¿Qué papel juega la demografía? ¿Y la economía? En este artículo vamos a desmenuzar todo esto con un tono cercano, sin tecnicismos, y con muchos datos que te harán pensar (y quizá ahorrar).

🌡️ El sistema de pensiones en España, en pocas palabras

España tiene un sistema de pensiones de reparto. Eso significa que los trabajadores actuales pagan las pensiones de los jubilados actuales. No es que cada uno guarde su dinero en una hucha para cuando le toque, sino que se basa en la solidaridad intergeneracional.

Este modelo fue diseñado en una época en la que había muchas más personas trabajando que jubiladas. Pero ahora, con los cambios demográficos, el equilibrio se tambalea. El sistema se financia con las cotizaciones sociales que pagan trabajadores y empresas, pero si hay menos trabajadores o los sueldos son bajos, la recaudación no alcanza.

Y ahí entran los problemas: déficits, necesidad de transferencias del Estado, y un debate eterno sobre cómo hacerlo sostenible sin que nadie pierda demasiado.

📅 Demografía: el gran elefante en la sala

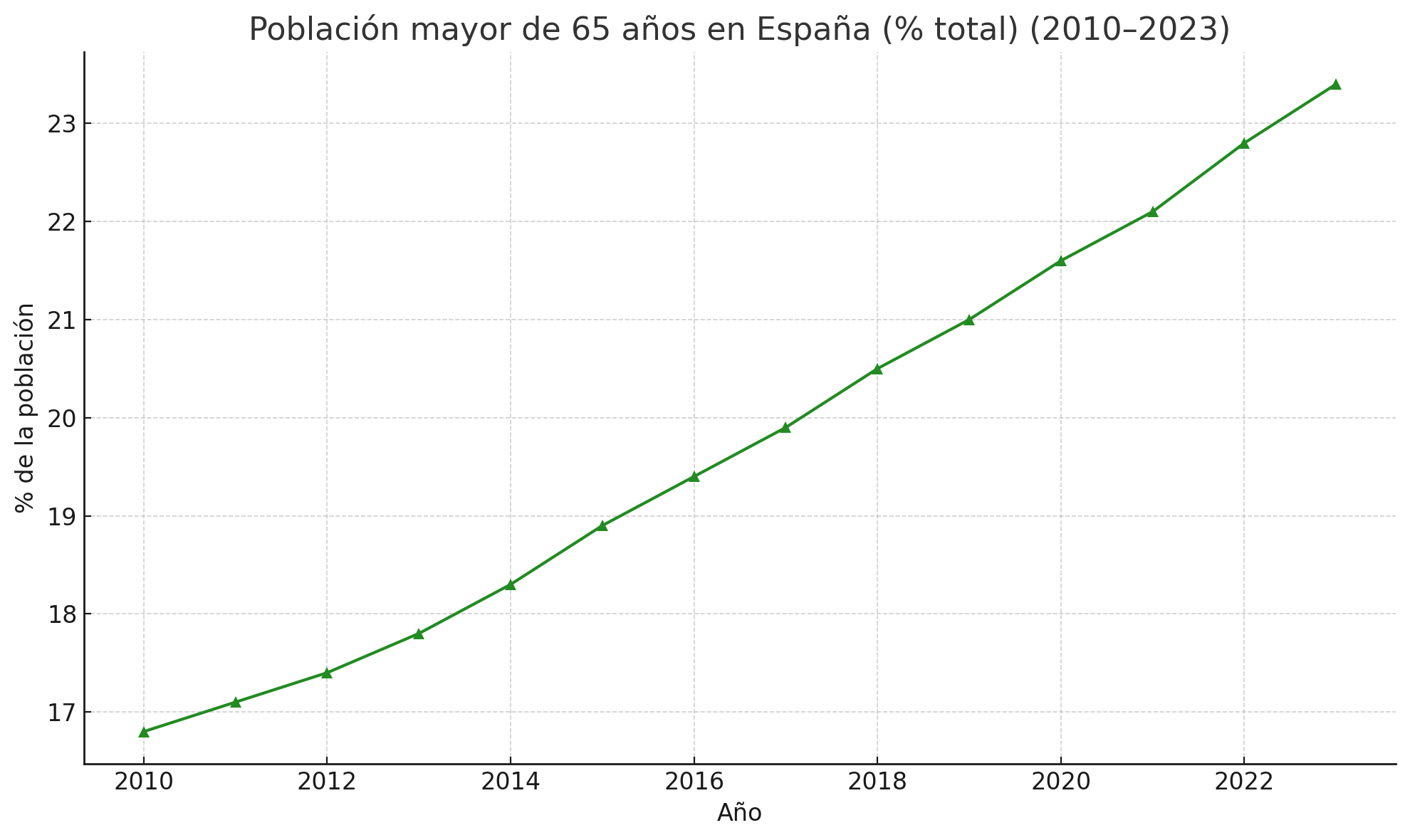

España es uno de los países con mayor esperanza de vida del mundo (alrededor de 83 años), pero también uno de los que menos hijos tiene (menos de 1,3 por mujer). La población envejece a marchas forzadas y la natalidad no compensa.

Esto tiene consecuencias brutales para el sistema de pensiones:

- Cada vez hay más personas mayores cobrando pensión.

- Cada vez hay menos jóvenes cotizando para sostenerlo.

Se calcula que en 2050, el 30% de los españoles tendrá más de 65 años. Y si no cambia la tendencia, por cada pensionista habrá menos de dos trabajadores.

Además, muchos pueblos se vacían, la inmigración no logra compensar la caída demográfica, y las nuevas generaciones son más pequeñas. En resumen, hay más salidas del sistema (jubilados) que entradas (trabajadores).

Y eso se traduce en una presión cada vez mayor sobre las cuentas públicas.

📊 Algunos datos que asustan (o hacen reflexionar)

Vamos con cifras que ponen los pies en la tierra:

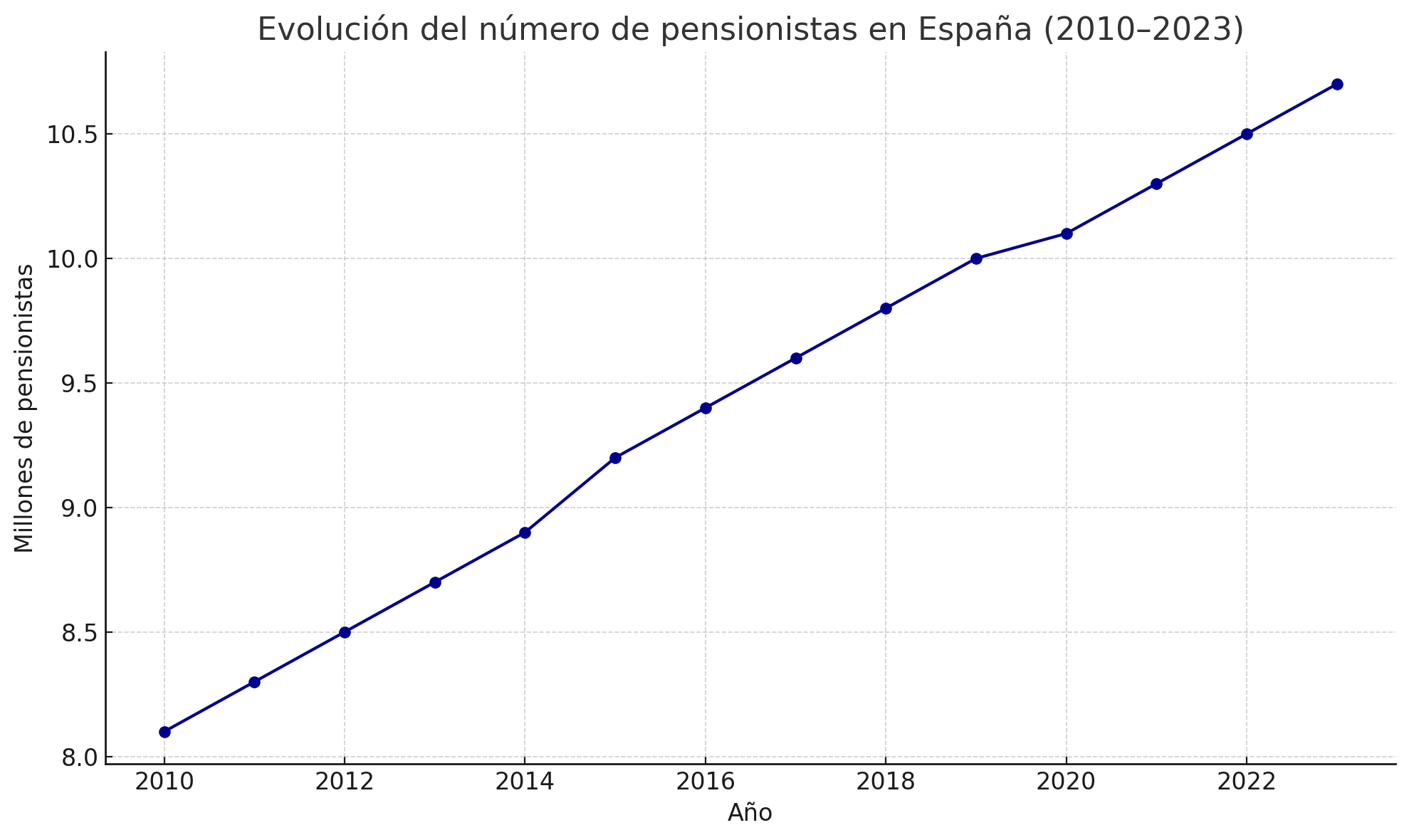

- En 2023, hay más de 10 millones de pensionistas en España.

- La pensión media supera los 1.200 euros al mes (aunque hay diferencias según régimen y género).

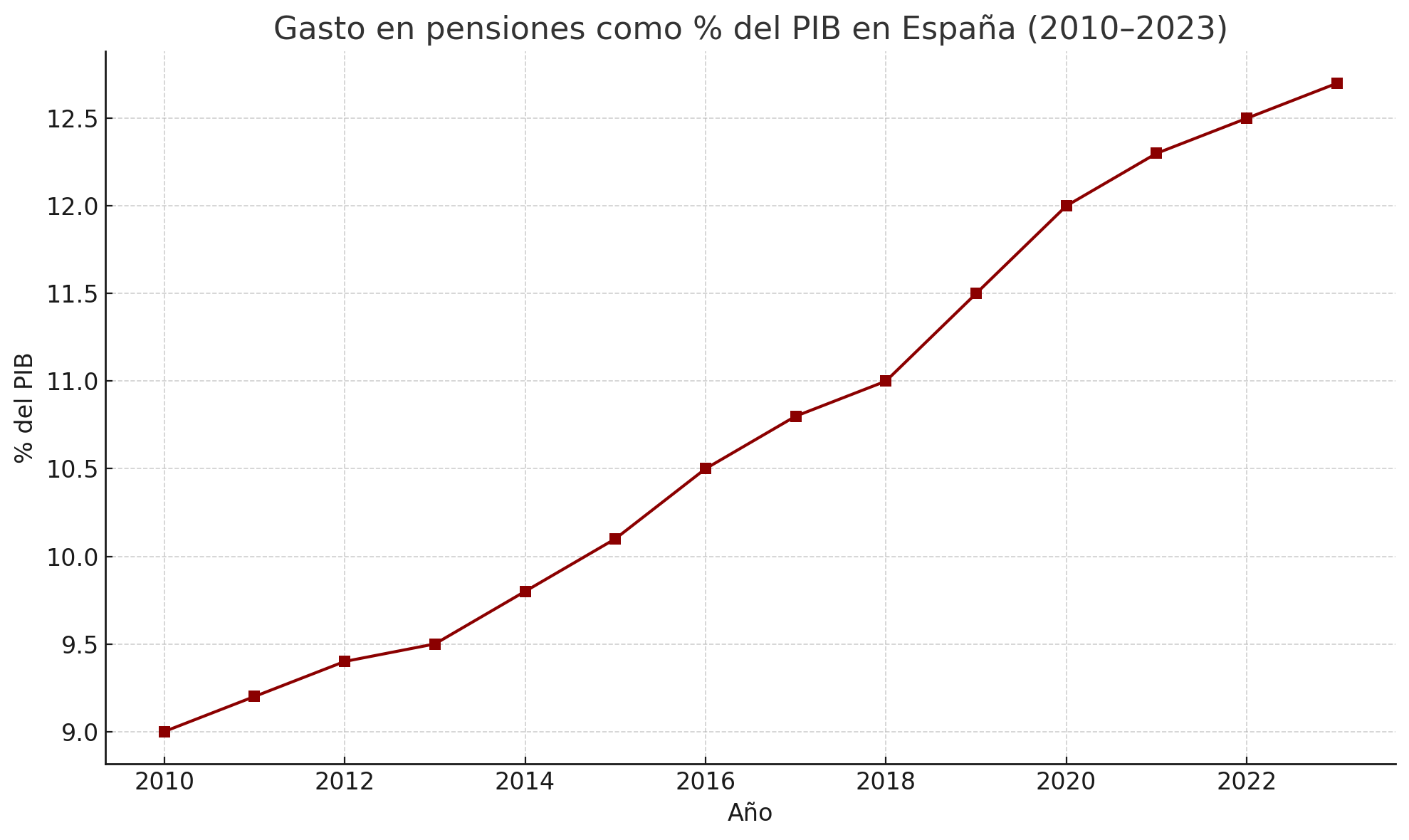

- El gasto en pensiones representa más del 12% del PIB.

- En algunas comunidades autónomas, como Asturias o Galicia, la proporción de jubilados es ya superior al 30% de la población.

- En 2023, la Seguridad Social tuvo un déficit de más de 10.000 millones de euros.

El problema no es solo pagar ahora, sino mantener este ritmo cuando los famosos «baby boomers» empiecen a jubilarse en masa. Es decir, entre 2025 y 2045. Será una auténtica ola demográfica que exigirá mucho del sistema.

🌍 Macroeconomía y empleo: la otra cara de la moneda

No se puede hablar de pensiones sin hablar de empleo. La base del sistema son las cotizaciones, y estas dependen directamente de cuánta gente trabaja, cuánto gana y cuánto cotiza.

Pero la realidad española no ayuda:

- El paro juvenil sigue por encima del 25%, uno de los más altos de Europa.

- Muchos empleos son temporales o a tiempo parcial.

- Los salarios son bajos: el salario medio apenas supera los 1.700 euros netos.

- La economía sumergida sigue representando alrededor del 20% del PIB.

- Hay más de 3 millones de autónomos, muchos de los cuales cotizan por la base mínima.

Esto genera una base débil de cotización. Aunque haya más afiliados, la recaudación no sube al mismo ritmo. Y si no se recauda lo suficiente, hay que tirar de impuestos generales, deuda o recortes.

Además, los cambios tecnológicos están modificando el empleo: más freelances, más automatización, más trabajo remoto… lo que plantea nuevas dudas sobre cómo adaptar el sistema de pensiones a las nuevas formas de empleo.

⚖️ Reformas y parches: lo que se ha hecho (y lo que falta)

En los últimos años, se han aprobado varias reformas con el objetivo de alargar la vida útil del sistema:

- Aumento progresivo de la edad de jubilación hasta los 67 años en 2027.

- Incremento de los años de cotización exigidos para cobrar el 100% de la pensión.

- Revalorización de las pensiones según el IPC, para que no pierdan poder adquisitivo.

- Penalizaciones por jubilación anticipada y bonificaciones por retrasarla.

- Inclusión de nuevos sistemas de cotización para autónomos basados en ingresos reales.

Además, se ha creado el nuevo fondo público de pensiones de empleo para fomentar el ahorro a través del trabajo, especialmente en pymes.

Pero muchos expertos creen que estas medidas no bastan. Algunos proponen:

- Ampliar el período de cálculo de la pensión a toda la vida laboral.

- Limitar el acceso a pensiones máximas si no se ha cotizado lo suficiente.

- Crear un sistema mixto, como el de Suecia, con una parte de reparto y otra de capitalización.

- Incentivar fiscalmente el ahorro privado, aunque con transparencia y mejores productos.

👥 El papel de las nuevas generaciones

Los jóvenes (hoy de 20 a 40 años) no lo tienen fácil. Muchos han vivido la crisis de 2008, la del COVID, la inflación y un mercado laboral precario.

- Muchos empezaron a trabajar tarde y en empleos mal pagados.

- Han cotizado poco, de forma intermitente o con lagunas.

- El acceso a la vivienda es cada vez más difícil, lo que retrasa la independencia y la planificación financiera.

Además, existe una sensación generalizada de que «el sistema no va a llegar». Muchos dudan de que cuando les toque jubilarse puedan contar con una pensión digna. Esto genera desconfianza y desafección.

Pero también ha llevado a una mayor concienciación:

- Hay más interés por el ahorro y la inversión desde edades más tempranas.

- Han proliferado los canales de educación financiera en redes sociales y YouTube.

- Muchos jóvenes apuestan por diversificar sus ingresos: freelancing, inversión en bolsa, criptomonedas…

El mensaje está calando: si quieres una jubilación tranquila, no puedes dejarlo todo en manos del Estado.

🤔 ¿Qué puedes hacer tú?

Aunque el tema sea complejo y dependa de decisiones políticas, hay cosas que puedes hacer a nivel personal:

- Infórmate bien: Entiende cuántos años has cotizado, cuál es tu base de cotización y cuánto podrías cobrar en el futuro. Usa herramientas como el simulador de la Seguridad Social.

- Ahorra pronto y con regularidad: No necesitas grandes cantidades. Aportaciones pequeñas y constantes pueden marcar una gran diferencia. Cuanto antes empieces, mejor, gracias al interés compuesto.

- Diversifica tu ahorro: No pongas todo en un plan de pensiones. Considera fondos indexados, ETFs, vivienda, o cuentas remuneradas. La clave es tener distintas fuentes de ingresos en la jubilación.

- Aprovecha los beneficios fiscales: Aunque han bajado los límites de aportación, los planes de pensiones y otros productos aún ofrecen ventajas.

- Crea tu propio «fondo de pensión»: Si no te convencen los productos tradicionales, puedes crear una cartera de inversión con visión a 30 años. Con disciplina y paciencia, puede ser más rentable que la pensión pública.

- Edúcate financieramente: Aprende sobre inversión, ahorro, fiscalidad… La información es poder, y hoy está más accesible que nunca.

- Planifica con tiempo: No esperes a los 50 para pensar en la jubilación. Cada año cuenta. Ponte objetivos, revísalos periódicamente y ajústalos según tu situación.

🏛️ Conclusión: jubilarse bien en el futuro no será casualidad

El sistema de pensiones en España está en una encrucijada. La demografía, la economía y el mercado laboral no juegan precisamente a su favor. Y aunque se están tomando medidas, no parece que vayan a ser suficientes por sí solas.

Eso no significa que esté todo perdido. Pero sí implica que, si quieres vivir una jubilación tranquila, vas a tener que poner algo de tu parte. Informarte, ahorrar, invertir y, sobre todo, empezar cuanto antes.

La buena noticia es que nunca ha sido tan fácil acceder a herramientas, información y productos para preparar tu futuro. Solo hace falta voluntad, un poco de disciplina y visión a largo plazo.

Porque al final, el futuro de tu pensión no dependerá solo del Estado, sino también de ti. Y cuanto antes empieces a tomar las riendas, más fácil será disfrutar de ese merecido descanso.

Así que sí: jubilarse bien será posible. Pero no por casualidad. Por planificación. 🧓💰