1) Historia de la empresa

Para entender por qué LVMH tiene tanta mística (y un valor tan elevado), vale repasar cómo nació y cómo se transformó en el gigante del lujo que conocemos hoy:

- Aunque muchos piensan que Bernard Arnault creó LVMH, en realidad el grupo surge en 1987 de la fusión entre Louis Vuitton (fundada en 1854) y Moët Hennessy (empresa de vinos y espirituosos formada tras la unión de Moët & Chandon y Hennessy).

- Tras esa fusión, Arnault fue tomando el control de forma gradual, mediante una estructura de holdings y compras de acciones, hasta hacerse con la dirección dominante del grupo.

- Desde entonces, LVMH ha crecido mediante adquisiciones estratégicas de casas de lujo (moda, joyas, relojería, perfumes, vino & champán), integrando marcas con herencia y expansión internacional. Un ejemplo icónico: en 2011 LVMH adquirió Bulgari para fortalecer su presencia en joyería.

- En tiempos recientes, incluso en 2024, LVMH ha continuado expandiéndose. Por ejemplo, adquirió Swiza / L’Epée 1839, fabricante suizo de relojes y complicaciones relojeras, reforzando su oferta en el segmento de “alta relojería / lujo relojero”.

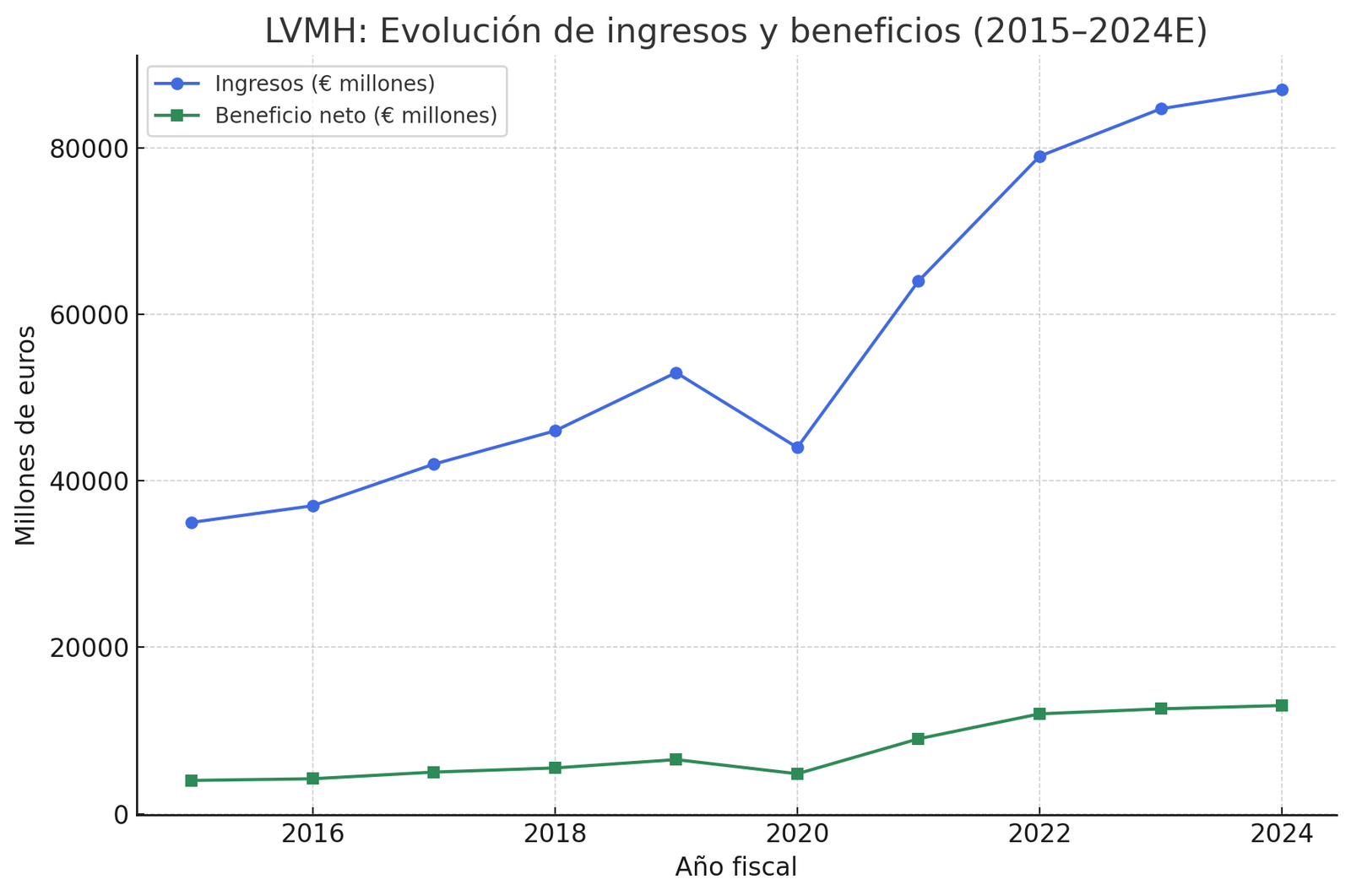

- Hasta 2024, el grupo reúne 75 marcas prestigiosas y reportó ingresos de €84,7 mil millones para ese año.

Con esa historia, LVMH no es simplemente un fabricante de bolsos lujosos: es un ecosistema global del lujo, con marcas que tienen herencia, prestigio y público cautivo.

2) Negocio: qué hace y cómo genera ingresos

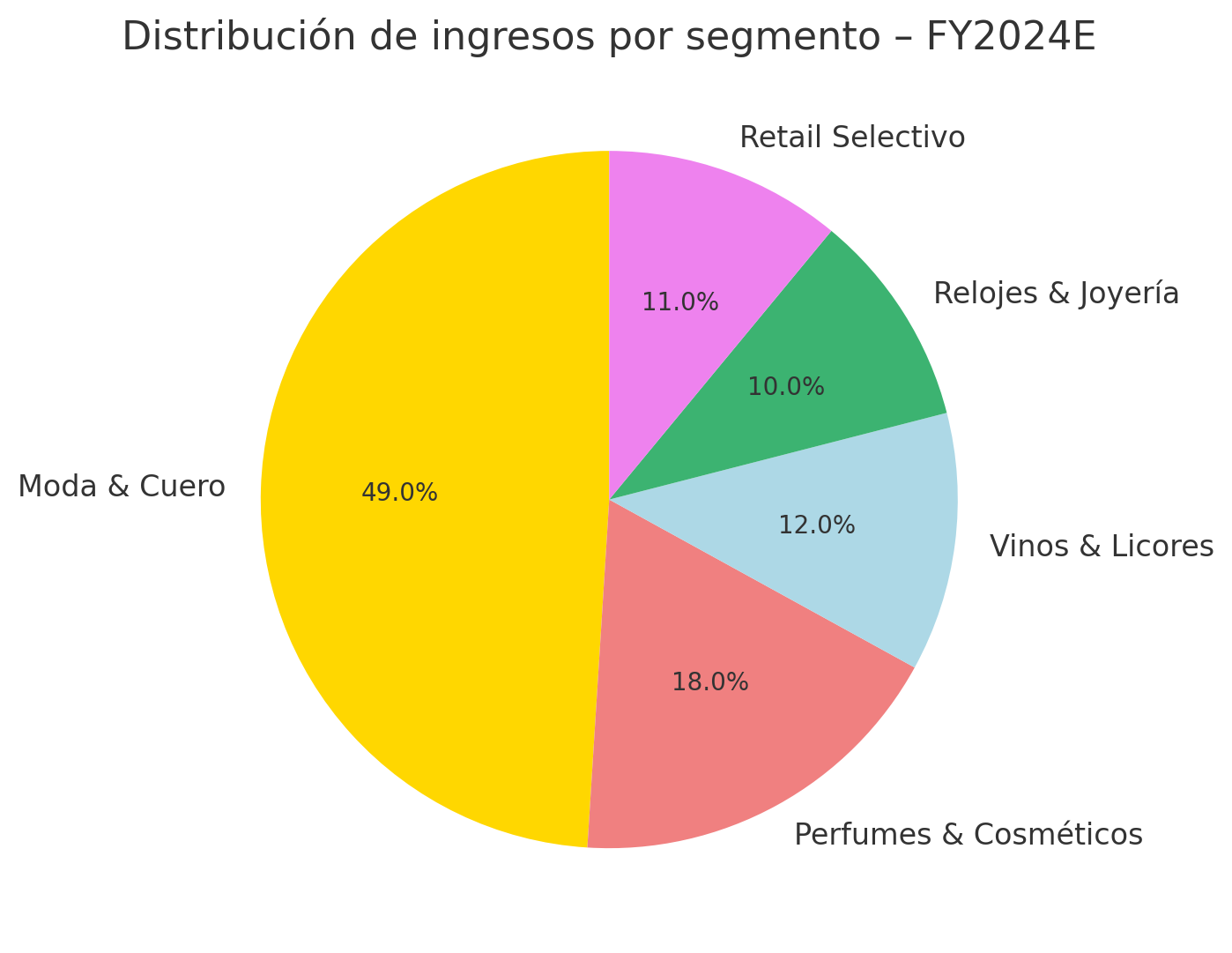

LVMH es un conglomerado de marcas de lujo, con una estructura segmentada para cubrir distintos nichos de mercado. Sus principales ramas operativas son:

- Fashion & Leather Goods: Louis Vuitton, Dior, Fendi, Loewe, Celine, entre otras. Es el pilar estratégico más potente del grupo.

- Wines & Spirits: Moët & Chandon, Dom Pérignon, Hennessy, Veuve Clicquot, etc.

- Perfumes & Cosmetics: Christian Dior Perfumes, Guerlain, Givenchy, Benefit, etc.

- Watches & Jewelry: TAG Heuer, Bulgari, Hublot, Zenith, etc.

- Selective Retailing: Sephora (venta de cosméticos), DFS (tiendas de aeropuerto), etc.

- Otras actividades / holdings: incluidas marcas menores, inversiones y operaciones de soporte.

Cada segmento contribuye a ingresos y márgenes distintos — por ejemplo, fashion / cuero suele tener márgenes más altos, mientras que vinos & licores tiene temporadas, logística de distribución y materias primas que afectan costos.

Un dato clave reciente: en los primeros seis meses de 2025, LVMH reportó ingresos por €39,8 mil millones y un margen operacional recurrente de 22,6 %. Esto sugiere que el negocio sigue manteniendo fortaleza operativa a pesar de condiciones económicas complicadas.

3) Diversificación

Uno de los grandes factores que hace que LVMH sea “menos riesgoso” que otras empresas de lujo es cómo se ha diversificado para no depender de un solo tipo de producto o mercado geográfico:

- a) Diversificación por segmento

Como vimos: moda, cuero, perfume, joyería, retail especializado, bebidas alcohólicas. Si uno de esos segmentos cae (por modas, regulaciones o costos), otros pueden sostener parte del negocio.

- b) Diversificación geográfica

Según informes, LVMH tuvo ventas por €84,7 mil millones en 2024 con crecimiento orgánico del 1 %.

En su reporte 2024, LVMH señala que Asia (excluyendo Japón), EE. UU. y Europa fueron motores clave del crecimiento.

Eso significa que aunque China (y Asia en general) esté complicado, LVMH no depende exclusivamente de ese mercado.

- c) Diversificación de clientes y canales

- Clientes finales con alto poder adquisitivo que buscan lujo, no simplemente etiqueta de moda.

- Canales propios: tiendas físicas icónicas, boutiques de lujo, experiencia de compra premium.

- Retail selectivo: Sephora, DFS, etc. que permiten control del canal.

- E-commerce, aunque con cautela, porque el lujo requiere experiencia de marca (embalaje, presentación, servicio).

- d) Diversificación temporal / de ciclo de demanda

- Las marcas de lujo tienen “momentos de compra emocional”: es más el deseo que la necesidad.

- Cuando las economías se aprietan, el segmento de lujo premium suele resistir mejor que el mercado masivo.

- Pero atención: recesiones profundas pueden afectar el gasto de lujo también, especialmente en mercados emergentes.

En conjunto, LVMH ha construido una cesta robusta de marcas, productos y geografías que ayuda a capear vientos adversos. No es inmunidad, pero sí resiliencia.

4) Situación financiera y ratios clave

Para evaluar si LVMH “vale la pena” en bolsa, estas son algunas métricas clave basadas en datos recientes:

- En su reporte 2024, LVMH logró ingresos de €84,7 mil millones y beneficio neto atribuido al grupo de €12,6 mil millones.

- El margen operacional recurrente fue de 23,1 % en 2024.

- En el primer semestre de 2025, con ingresos de €39,8 mil millones, logró un margen operativo recurrente de 22,6 % y utilidades netas del grupo de €5,7 mil millones.

- Su balance proyecta fortaleza: tiene una red de más de 6.300 tiendas para distribuir su portafolio.

- En el informe financiero, los estados muestran márgenes brutales: en los estados de resultados publicados, costo de ventas de ~€27,9 mil millones sobre ingresos de ~€84,7 mil millones.

- En Investing.com, LVMH muestra margen neto TTM ~ 14,82 %, ratio deuda/patrimonio ~ 59,37 %.

Interpretación de estos ratios

- Un margen operativo recurrente superior al 20 % en lujo es muy sólido: muestra que pueden sostener precios elevados y controlar costos.

- La utilidad neta / ingresos también es saludable (cerca del 15 %), lo que sugiere eficiencia general buena incluso después de impuestos y costes financieros.

- La deuda moderada (deuda/patrimonio ~60 %) no es extremadamente agresiva para una compañía con flujos fuertes, pero es algo que conviene vigilar si las tasas de interés suben.

- La diversificación de marca y canal ayuda a minimizar el riesgo de una caída en “modo lujo”.

En resumen: finanzas fuertes, márgenes elevados, capacidad de generar efectivo sólido, aunque no exenta de sensibilidad a costos, divisas y ciclos macroeconómicos.

5) Dividendo: estado e historia

Estado actual del dividendo

- El dividendo para el ejercicio 2024 fue de €13,00 por acción (incluyendo un pago intermedio de €5,50 en diciembre y un pago final de €7,50 en abril).

- Esa distribución da un rendimiento por dividendo (yield) que ronda entre ~2,3 % y ~2,8 %, dependiendo del precio de acción. En Investing.com, aparece yield de ~2,32 % con esas cifras.

- En DividendMax, se informa que el próximo dividendo declarado será de €5,50 (interino), y se prevé distribuir dos pagos al año, con “dividend cover” (cobertura) ~2,4×.

- En Fidelity, la hoja de datos arroja que el payout ratio para 2025 rondará ~59,09 %.

Historia del dividendo

- En los años recientes, LVMH ha mantenido una política de incremento gradual del dividendo.

- Por ejemplo, en 2023 el dividendo fue €12,50 por acción, en 2022 €12,00.

- Esa progresión indica que LVMH busca mantener a los accionistas contentos con incrementos moderados cuando el negocio lo permite.

- Sin embargo, el yield no es altísimo en comparación con acciones de dividendo puro: más bien el dividendo es un “bonus” complementario al crecimiento de marca y revalorización esperada.

Conclusión del dividendo: no es la razón principal para comprar LVMH, pero sí un elemento de retorno complementario, con historial decente, cobertura razonable y margen para crecer si los resultados acompañan.

6) Ventajas competitivas

Estas son las fortalezas que hacen que LVMH destaque frente a competidores o empresas de lujo menores:

- Portafolio de marcas icónicas con herencia

Louis Vuitton, Dior, Givenchy, Bulgari, etc., tienen reconocimiento global. Esa herencia le da poder de marca, margen y fidelidad. - Capacidad de fijar precios (pricing power)

En el lujo, muchos consumidores aceptan pagar primas si sienten exclusividad, diseño, calidad, prestigio. - Escala global + presencia local

Con miles de tiendas propias + socios, la distribución es un activo estratégico. No depende de cadenas minoristas que pueden imponer condiciones. - Sinergia entre marcas & conocimiento de lujo

Las competencias de diseño, marketing de prestigio, control de cadena de suministro de alta calidad se comparten entre unidades del grupo. - Resistencia en recesiones moderadas

Aunque no inmunidad, el segmento de lujo tiende a tener menos caída proporcional que segmentos masivos en crisis por su enfoque “premium”. - Innovación, exclusividad y experiencia de cliente

En lujo, la experiencia importa tanto como el producto. LVMH invierte en diseño, tiendas experienciales, personal de alta gama. - Diversificación de segmento, canal y región

Como vimos, no apostar todo a moda o a un país; esa diversificación reduce el riesgo de exposición puntual. - Cadenas de suministro premium y control de calidad

En muchas casas de lujo, los materiales, la artesanía y el control de calidad son diferenciales — no muchas empresas pueden replicarlo con márgenes sanos.

Si todo va bien, esas ventajas actúan como barreras para nuevos competidores y permiten mantener márgenes elevados.

7) Riesgos que no hay que minimizar

Aunque LVMH es extraordinariamente fuerte, hay riesgos reales que pueden afectar su desempeño:

- Recesiones profundas / caída del consumo de lujo

Si la crisis es severa, incluso los consumidores de lujo pueden recortar gastos. La demanda de productos muy caros no es “inelástica infinita”. - Dependencia de Asia / China

En muchas marcas de lujo, Asia es motor de crecimiento. Si China entra en desaceleración prolongada, puede pesar mucho. De hecho, en 2024 algunas divisiones de LVMH bajaron ventas en Asia. - Tipo de cambio / fluctuaciones monetarias

Ingresos y costos vienen en múltiples divisas. Las variaciones del euro, dólar o monedas asiáticas pueden comprimir márgenes. - Competencia feroz

Marcas emergentes, casas de lujo independientes, moda de lujo rápido, imitadores, piratería. No pueden dormirse. - Costos elevados / inflación

Materias primas (cuero, metales, cristales), logística, energía, salarios calificados. Si esos costos suben mucho, podría afectar márgenes, especialmente en segmentos más sensibles (perfumes, relojería). - Saturación del mercado del lujo

En algunos mercados maduros, el crecimiento marginal puede estar limitado. Si LVMH no innova o diversifica, podría estancarse. - Regulación & control social

Políticas fiscales restrictivas sobre lujo, impuestos especiales, regulaciones anti-gasto ostentoso, control de importaciones en algunos países emergentes. - Exceso de dependencia de algunas marcas

Aunque tiene muchas marcas, algunas (Louis Vuitton, Dior) pesan mucho del beneficio general. Si alguna de esas falla en diseño o reputación, puede generar un impacto desproporcionado.

8) ¿Cuál sería un buen precio para entrar?

Aquí viene la parte especulativa más divertida pero que hay que tratar con cautela.

Estos son los elementos que ponderaría:

- LVMH ya tiene un precio alto porque es un “blue chip del lujo”. No esperes gangas enormes.

- El crecimiento económico global, especialmente en Asia, será determinante para justificar valoraciones agresivas.

- Dado que el dividendo es modesto (~2-3 % yield), la mayor parte del retorno esperado vendrá por revalorización del múltiplo y crecimiento de ingresos.

Modelo simplificado y sugerencia

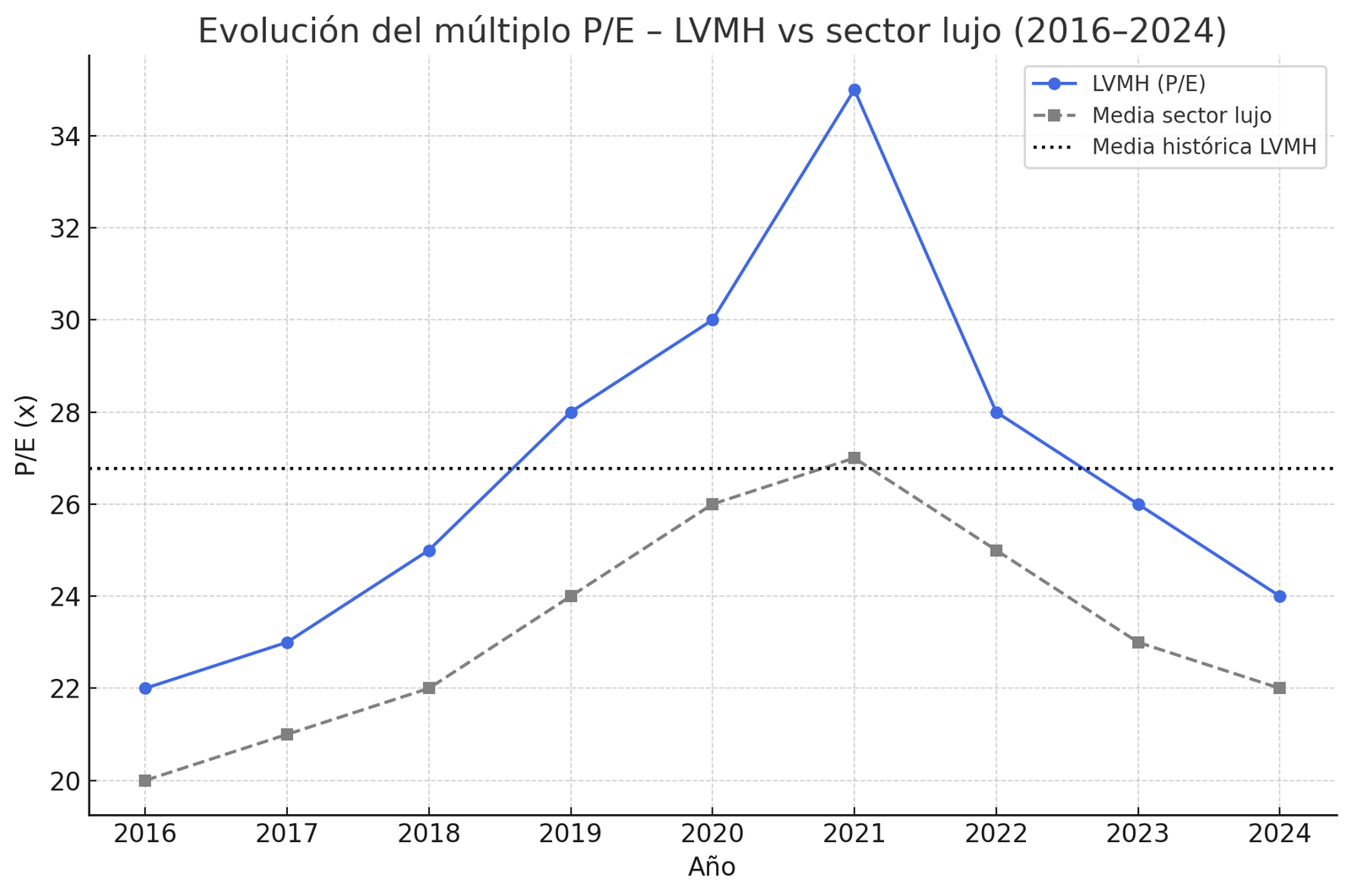

- Supongamos que el EPS esperado normalizado justifica un múltiplo P/E de entre 22× y 25×, dada su calidad, ventajas y riesgos moderados.

- Si el EPS estimado para los próximos 12-24 meses fuera, por ejemplo, €12 por acción, multiplicarlo por 22-25× da un rango de precio esperado de €264 a €300 (números hipotéticos, solo ilustrativos).

- Si el precio actual de cotización está muy cerca o encima de esos niveles, usaría un margen de seguridad del 10-15 %, lo que da una zona de entrada atractiva de €230-€260 según estimaciones del mercado (y según cuánto riesgo aceptes).

- También podría observar retrocesos en momentos de debilidad del sector lujo global, caídas por China, recesiones puntuales, para entrar escalonadamente.

Mi recomendación como analista: no comprar todo de golpe, sino escalonar en posibles correcciones globales, buscar zonas donde el múltiplo se vuelva más razonable (por ejemplo P/E 20-22×) y paciencia.

Conclusión

LVMH representa una de esas apuestas “premium de clase mundial” que combina:

- Historia y herencia legendaria

- Portafolio de marcas de prestigio

- Ratios financieros sólidos y márgenes elevados

- Dividendo decente aunque no espectacular

- Ventajas competitivas claras

No es una acción para quien busca retornos explosivos en corto plazo, sino para quien quiere exposición al lujo global con cierta resiliencia y potencial de revalorización.

Si yo estuviera en tu lugar (con horizonte de 5-10 años), miraría el mercado de vez en cuando para entrar si hay correcciones significativas o señales de riesgo macro, manteniendo un margen de seguridad. Y claro: complementar LVMH con acciones de otros sectores para no depender del lujo europeo.