Mejores inversores de la historia: Benjamin Graham

BIOGRAFÍA Y TRAYECTORIA PROFESIONAL

Nació en Londres en 1894 y se trasladó con apenas un año a Nueva York.

Se graduó, a la edad de 20 años, en la Universidad de Columbia, y tras rechazar ofertas de varios departamentos de la propia universidad decidió iniciar su carrera en Wall Street; primero como administrativo de una firma de negociación de bonos y posteriormente como analista.

Su trabajo no pasó desapercibido y fue promocionado a socio, y al cabo de poco tiempo ya dirigía su propia sociedad de inversión.

A pesar de las graves pérdidas que ocasionó la Gran Depresión en Wall Street (1929 – 1932), Graham consiguió prosperar buscando y seleccionando oportunidades de inversión.

Por sus análisis y filosofía de inversión Benjamin Graham es considerado como el padre de la inversión en valor o value investing.

Entre los años 1936 y 1956, año en que se retiró, su sociedad Graham-Newman Corporation alcanzó una fantástica rentabilidad anual superior al 14,5%.

Además de destacado inversor, fue profesor universitario y escritor de alguno de los libros considerados como la biblia de la inversión.

Warren Buffett lo considera uno de sus maestros, ya que él mismo se identifica como 15% Fisher y 85% Graham.

ESTRATEGIAS DE INVERSIÓN

Su éxito se basaba principalmente en la combinación de 3 elementos:

- Su gran visión financiera

- Análisis exhaustivo y minucioso de las empresas

- Sentido común

A lo anteriormente comentado, unía una serie de principios, que serían perfectamente válidos y aplicables a día de hoy, por los cuales se regía a la hora de realizar sus inversiones:

- Una acción es una participación en un negocio real, le interesaba conocer a qué se dedica la empresa y cuáles son sus perspectivas futuras.

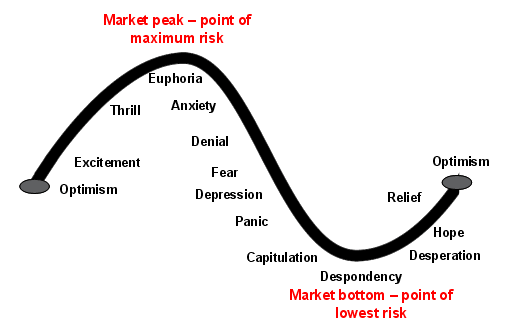

- El mercado oscila constantemente entre un optimismo exagerado (conlleva que las acciones estén muy caras) y un pesimismo injustificado (que hace que estén muy baratas). El inversor inteligente tiene que vender a los optimistas y comprar a los pesimistas.

- Cuanto mayor sea el precio que se pague, menor será la rentabilidad que se obtenga.

- Ningún inversor puede eliminar el riesgo a equivocarse. Por este motivo, Graham establece uno de sus conceptos clave, el margen de seguridad: si no se paga un precio excesivo por una inversión, se reducen las posibilidades de cometer un error.

- Graham creía en la inversión a largo plazo, lo cual implica que, en algunas ocasiones, tenía que ver cómo sufría pérdidas (que incluso podían durar varios años). Pero si se ha hecho un análisis adecuado de la empresa, hay que esperar a que el mercado abandone su pesimismo y lo acabe reconociendo.

A la hora de seleccionar las acciones, Graham da una serie de pautas muy razonables, pero que exigen un análisis previo por parte del inversor:

- Tamaño considerable de la empresa: no quiere decir que haya que invertir únicamente en grandes corporaciones o blue chips, pero sí que es preferible que tengan cierto tamaño.

- Un balance sólido: Graham nos proporciona varias pautas, por ejemplo, que el activo circulante sea al menos el doble que el pasivo circulante, que la deuda a largo plazo sea menor que el patrimonio neto, etc.

- Estabilidad del beneficio: por lo menos que haya obtenido beneficios en los últimos diez años.

- Historial de dividendos: que posea cierto historial de pago de dividendos, al menos los últimos veinte ejercicios.

- Crecimiento del beneficio: que el beneficio por acción se haya incrementado al menos un tercio en los últimos tres años.

- Que la ratio PER sea inferior a 15.

- Que la cotización no supere más de 1,5 veces el valor contable.

Según Graham, si una acción cumple todos estos criterios es recomendable para los inversores defensivos. Aun así, encontrar acciones que cumplan todos los requisitos dependerá del estado en que se encuentre el mercado, ya que, si existe mucha euforia, será complicado encontrar valores sólidos que cumplan algunos de ellos (PER inferior a 15 o cotización por debajo del 1.5 veces el valor contable).

Si hablamos de Graham tenemos que pararnos a hablar sobre el margen de seguridad, eje central de sus teorías.

Si hablamos de Graham tenemos que pararnos a hablar sobre el margen de seguridad, eje central de sus teorías.

Este concepto fue definido por Graham en una conferencia en 1972 como la diferencia entre el porcentaje de beneficios de una acción (teniendo en cuenta el precio que se pagó) y el tipo de interés de la deuda pública.

Vamos a verlo en un ejemplo, si adquirimos una acción a 10 euros, y esta empresa tiene unos beneficios de un euro por acción, tendríamos, una rentabilidad del 10%.

Si el tipo de interés de la deuda pública es del 2%, el margen de seguridad con el que contamos al comprar la acción es de un 8% (la diferencia entre ambas).

Esto quiere decir que, aunque nos equivoquemos y finalmente la rentabilidad que obtengamos con la acción no sea del 10%, tenemos ese margen de seguridad, que reduce las posibilidades de que la inversión no sea más rentable que la otra alternativa. Si adicionalmente hemos tenido en cuenta todos los criterios anteriormente comentados, las posibilidades de error se reducen mucho más.

LIBROS PUBLICADOS

Sin lugar a dudas El inversor inteligente, considerado por muchos como la biblia del inversor es su libro más conocido. Además, de otros volúmenes menos conocidos, escribió en 1934 Security analysis, en colaboración con David Dodd.

FRASES CÉLEBRES

De Benjamin Graham es bien conocida la parábola sobre “Mr. Market”, para explicar el sinsentido de algunas cotizaciones, ya que el mercado, oscila entre el pesimismo y el optimismo.

Mr Market nos hace cada día una oferta distinta para comprarnos la empresa, en función de su estado de ánimo. Además, tiene unos cambios de humor bastante grandes (siendo casi bipolar), con lo cual, en ocasiones ofrece precios astronómicos (euforia) y en otras, precios ridículos (depresión).

Por eso, según Graham, lo que hay que hacer no es dejarse llevar por el estado de ánimo de Mr. Market, sino aprovecharse de él.

Otras frases célebres de Benjamin Graham son:

La tarea del Señor Mercado es facilitarle precios; la de usted es decidir si le resulta interesante hacer algo respecto de esos precios. No tiene que hacer operaciones en el mercado simplemente porque éste le ruegue incesantemente que lo haga.

Las pérdidas más importantes de los inversores suelen provenir de la compra de activos de baja calidad en tiempos de bonanza económica.

Usted no tendrá razón ni se equivocará por el hecho de que la multitud no esté de acuerdo con usted. Tendrá razón porque sus datos y su razonamiento sean correctos.

Incluso el inversor inteligente necesitará una considerable fuerza de voluntad para dejar de seguir a la multitud.

Las personas que no pueden controlar sus emociones no son aptas para obtener beneficios mediante la inversión.

Las pérdidas realmente horrorosas se producen siempre después de que el comprador se olvidase de preguntar cuánto costaba.