¿Te has preguntado alguna vez por qué cuando pides un préstamo te dicen “tipo de interés” o cuando abres un depósito te hablan de “interés”? 🧐 Pues estás ante uno de los conceptos más importantes —y a la vez más confundidos— de la vida financiera. Entender qué son los tipos de interés y cómo funcionan te ayuda tanto a pedir un crédito inteligente como a sacar más jugo a tus ahorros e inversiones.

Vamos a desmenuzarlo con ejemplos, analogías sencillas y un lenguaje claro, como si estuviéramos tomando un café y hablando de dinero sin tanto tecnicismo.

📌 ¿Qué es un tipo de interés?

Un tipo de interés es un porcentaje que representa el coste de usar dinero ajeno o la ganancia por prestarlo.

- Si tú pides dinero prestado, el tipo de interés es lo que pagas por ese préstamo.

- Si tú prestas dinero o lo depositas para ahorrar, el tipo de interés es lo que ganas por ello.

Por ejemplo, si pides una hipoteca de 100 000 € con un tipo de interés del 3 % anual, ese 3 % es lo que pagarás extra cada año por usar ese dinero.

Del otro lado, si metes 1 000 € en un depósito a plazo que ofrece un interés del 3 % anual, obtendrás 30 € al año por mantener ese dinero ahí.

En resumen: interés = precio del dinero (para quien lo usa) o recompensa por prestar/ahorrar (para quien lo aporta).

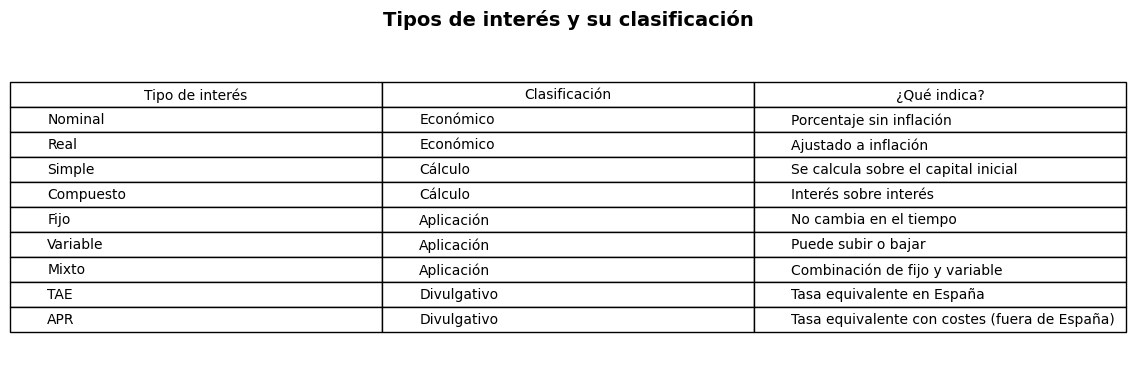

🧠 Tipos de interés según cómo se calculan

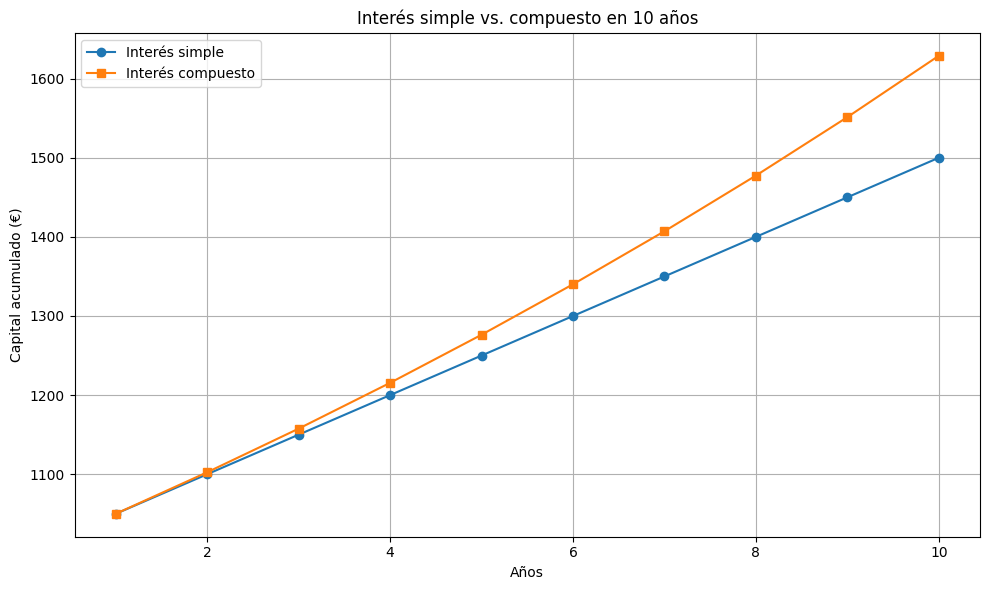

1. Interés simple

Es el tipo más fácil de entender: se calcula siempre sobre el capital inicial, sin importar cuánto tiempo pase.

📌 Ejemplo:

Si depositas 1 000 € al 5 % de interés simple anual, cada año ganarás siempre los mismos 50 €, porque el interés se calcula sobre los 1 000€.

➖ Es útil en cálculos rápidos, pero no refleja el crecimiento real si dejas que el dinero genere más dinero con el tiempo.

2. Interés compuesto

Este es el rey de las finanzas personales porque permite que el dinero se multiplique más rápido con el tiempo.

Aquí los intereses que ganas se suman al capital, y en el siguiente periodo generan más interés. Es el famoso efecto “bola de nieve”.

📌 Siguiendo el ejemplo: si metes 1 000 € al 5 % compuesto, en el segundo año ganarás interés sobre 1 050 €, y así sucesivamente. ¡Ese extra hace una gran diferencia a largo plazo!

👉 El interés compuesto es la base de cómo funcionan productos como fondos de inversión, cuentas remuneradas y muchos planes de pensiones.

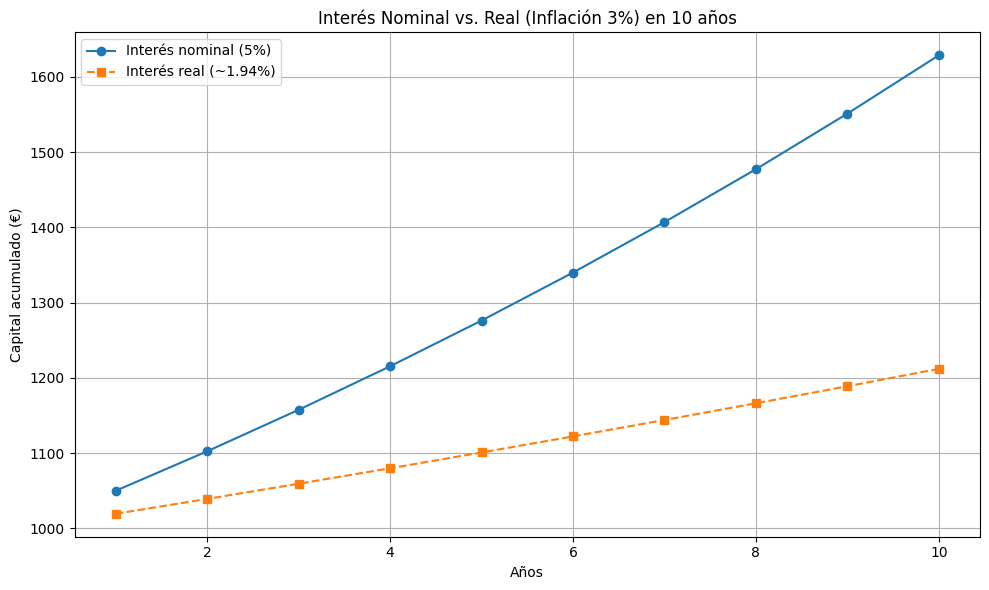

3. Interés real vs. nominal

Estos términos aparecen mucho, especialmente cuando hablamos de inflación.

📌 Interés nominal es el que te anuncian en bancos y préstamos: es el porcentaje puro sin ajustes.

📌 Interés real corrige ese porcentaje por la inflación. Es decir: te dice cuánto ganas realmente en términos de poder de compra.

👉 Si te ofrecen un 3 % de interés en una cuenta de ahorro, pero la inflación es del 2 %, tu interés real es aproximadamente 1 %. En otras palabras, tu dinero solo está creciendo 1 % en poder adquisitivo.

🧩 Clasificación según la relación con el tiempo

🟦 Interés a corto plazo

Corresponde a préstamos o productos financieros con vencimiento cercano, como créditos personales o depósitos que duran menos de 3 años.

👉 Suelen estar más influenciados por las condiciones de mercado y las decisiones de los bancos centrales.

🟪 Interés a largo plazo

Se aplica a préstamos o inversiones con plazos amplios, como bonos del Estado a 10 años o hipotecas a largo plazo.

👉 Suelen ser más altos que los de corto plazo porque incluyen el riesgo de cambios económicos durante mucho tiempo.

🏦 Tipos según su comportamiento

🟩 Interés fijo

Este tipo no cambia durante toda la vida del contrato.

📌 Ejemplo: una hipoteca con interés fijo al 2 % se mantiene así durante toda la duración de la hipoteca, aunque el mercado suba o baje.

Ventaja: te da estabilidad y previsibilidad.

Desventaja: si el mercado baja, te quedas pagando más de lo que podrías con un interés variable.

🟨 Interés variable (o flotante)

Este interés sube y baja a lo largo del tiempo según cómo se mueva el mercado o un índice de referencia (como el Euríbor en España).

📌 Ejemplo: muchas hipotecas tienen un tipo variable ligado al Euríbor, de forma que si éste sube, también lo hace tu cuota.

Ventaja: cuando los tipos bajan, pagas menos.

Desventaja: cuando suben, tus pagos pueden dispararse, lo que puede generar nervios en tu presupuesto.

🟧 Interés mixto

Este tipo combina ambos mundos: suele empezar con un interés fijo y luego pasa a ser variable.

👉 Por ejemplo, una hipoteca puede tener 5 años a interés fijo para dar estabilidad inicial y después cambiar a variable.

🪙 Tipos usados en la práctica

En productos financieros y préstamos existen algunos tipos específicos que conviene conocer:

💳 APR (Tasa Anual Equivalente)

Incluye el tipo de interés más otros costes como comisiones y cargos, dando una visión más real de lo que vas a pagar o ganar.

📆 TAE (Tasa Anual Equivalente Española)

Similar al APR, pero usado en España como estándar para comparar productos de ahorro y préstamos. Tiene en cuenta comisiones, plazos y frecuencia de pagos.

👉 Esta cifra te da una visión más completa que el simple “tipo nominal”.

📊 ¿Por qué importan los tipos de interés en tu vida?

Los tipos de interés afectan tu dinero del día a día en muchos casos:

💸 Al pedir un préstamo: un interés alto encarece tu deuda.

💰 Al ahorrar: un interés bajo hace que tus ahorros ganen menos.

📉 Al invertir: los tipos afectan al precio de las acciones, bonos y otros activos.

Por eso prestarle atención a este concepto nunca está de más si quieres manejar tus finanzas como un pro.

🔍 Consejos para manejar los tipos de interés

👉 Si estás pensando en pedir un préstamo:

- Compara TAE y no solo el interés nominal, porque el TAE te dice cuánto pagarás realmente.

- Evalúa si te conviene más un tipo fijo (estable) o variable (potencialmente más barato) según tu perfil.

👉 Si vas a ahorrar o invertir:

- Busca productos con interés compuesto, que hace que tus ganancias generen más ganancias con el tiempo.

- Ten en cuenta la inflación, porque un interés alto puede ser menos atractivo si los precios suben rápidamente.

📚 Lecturas recomendadas

Si quieres profundizar más sobre tipos de interés, economía monetaria y cómo afectan a tus finanzas personales, aquí van algunos libros recomendados en español:

📘 «Economía para Dummies» – Leopoldo Abadía

Un clásico que explica de forma sencilla conceptos económicos clave como los tipos de interés, la inflación y cómo nos afectan en el día a día.

📘 «Padre Rico, Padre Pobre» – Robert T. Kiyosaki

Aunque no es específico sobre tipos de interés, te ayuda a entender cómo usar el dinero de forma inteligente y qué papel juega el coste del dinero en tus decisiones financieras.

📘 «La economía explicada a mis hijos» – Martín Krause

Ideal para entender cómo se mueve la economía (y los tipos de interés) con ejemplos fáciles de seguir.

📘 «El pequeño libro que aún vence al mercado» – Joel Greenblatt

Aunque trata sobre inversión, introduce conceptos como el coste del capital, el retorno y la relación con tipos de interés de una forma muy accesible.

📘 «El inversor inteligente» – Benjamin Graham

Un imprescindible para quien quiera entender cómo los tipos de interés y la política monetaria afectan al comportamiento del mercado y de las inversiones a largo plazo.

🧾 Conclusión

El tipo de interés es uno de esos conceptos financieros que puede parecer aburrido pero tiene impacto directo en tu bolsillo. Ya sea que estés pidiendo una hipoteca, ahorrando en un depósito o invirtiendo, saber qué tipos hay, cómo se clasifican y cómo funcionan te ayudará a tomar decisiones más inteligentes —y a evitar sorpresas cuando recibas tu próxima cuota o estado de cuenta.