¿Invertir sin rumbo? ¡Mejor no! Muchos empezamos con ganas de hacer crecer nuestros ahorros… y terminamos comprando aquí y allá sin tener claro por qué. Aquí es donde entra el plan de inversión: un documento básico que te ayuda a decidir qué hacer con tu dinero, con metas claras y pasos lógicos para alcanzarlas.

Piensa en él como el GPS de tus inversiones: te dice dónde estás, hacia dónde quieres ir y qué camino seguir (con desvíos incluidos). Sin él, muchas decisiones son como conducir con los ojos vendados.

🧠 ¿Qué es exactamente un plan de inversión?

Un plan de inversión es más que una simple lista de acciones o fondos que te gustan. Es una estrategia estructurada en la que reflejas:

- Tus objetivos financieros

- Cuánto dinero puedes invertir

- Cuánto riesgo estás dispuesto a asumir

- En qué activos invertir

- Un calendario para revisar y ajustar tu estrategia

Piensa en él como el plan de ruta que te ayuda a transformar tus metas financieras (como comprar una casa, jubilarte con tranquilidad o financiar estudios) en acciones concretas y medibles.

👉 Muchos inversores exitosos coinciden: quien tiene un plan, tiene ventaja. Y no hace falta ser experto, solo tener claridad y constancia.

🎯 ¿Por qué necesitas un plan de inversión?

Puede sonar exagerado, pero un plan te da dos beneficios enormes:

- Te hace invertir con inteligencia

Tener un plan te obliga a pensar antes de actuar. Ya no tomarás decisiones impulsivas porque viste una noticia o porque “alguien en Twitter dijo que…”. Cada movimiento está enmarcado dentro de una estrategia.

- Te ayuda a disminuir el riesgo

Invertir sin plan es como apostar. Con plan, puedes diversificar mejor, ajustar tu cartera según resultados, rebalancear y proteger tus ahorros frente a imprevistos.

👉 En una palabra: te da control sobre tu dinero.

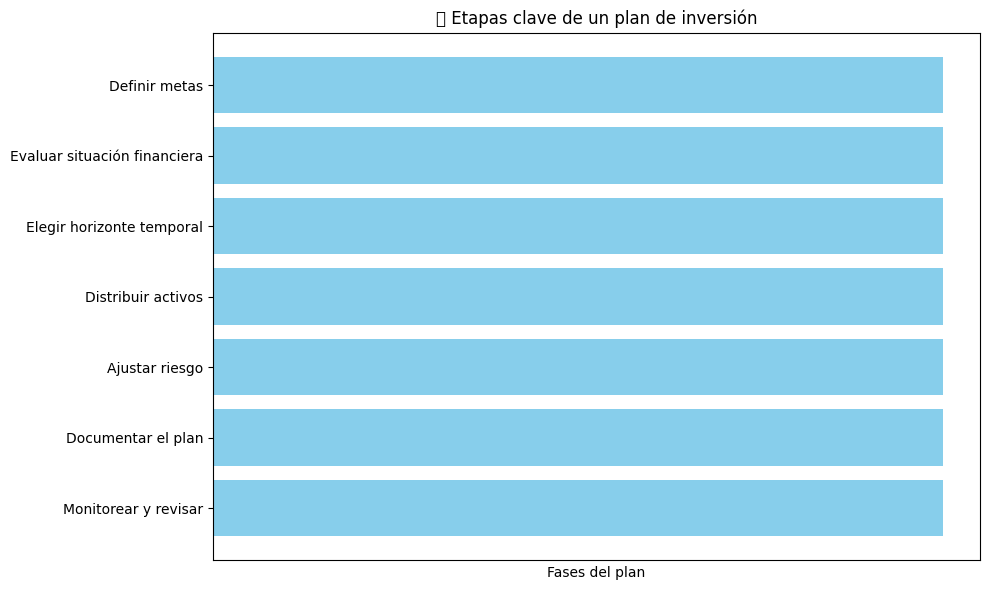

⚙️ ¿Cómo funciona un plan de inversión?

Suena técnico, pero en realidad es bastante intuitivo. Un plan de inversión típico se compone de varios pasos claros, y no hace falta que seas un gurú de las finanzas para seguirlos:

📝 Paso 1: Define tus metas 👀

Antes de invertir, pregúntate:

- ¿Para qué estoy invirtiendo?

- ¿En cuánto tiempo quiero lograrlo?

- ¿Cuánto dinero necesitaré?

No es lo mismo invertir para comprar un coche en 3 años que planificar una jubilación tranquila a 30 años. Las respuestas a estas preguntas determinan el tipo de inversión y el nivel de riesgo que puedes asumir.

Por ejemplo, si quieres comprar una casa en 5 años, tu plan no será igual que si planificas jubilarte a los 65.

📌 Consejo práctico: Escribe tus metas en términos concretos (cantidad + plazo).

💰 Paso 2: Evalúa tu situación financiera actual

Antes de decidir a dónde va tu dinero, mira de dónde viene:

- ¿Cuánto ganas mensualmente?

- ¿Cuánto gastas?

- ¿Tienes ahorros?

- ¿Cuentas con un fondo de emergencia?

Esta radiografía te dará una idea de cuánto puedes invertir sin hipotecar tu día a día.

👉 Si te duele ver tu presupuesto en números, no te preocupes: es parte del proceso. Todos empezamos por limpiar la casa.

🕙 Paso 3: Elige un horizonte temporal

Tu objetivo determina tu horizon temporal, es decir, por cuánto tiempo vas a invertir:

- Corto plazo: hasta 3 años

- Medio plazo: 3–10 años

- Largo plazo: más de 10 años

En general, a más tiempo tengas, más puedes permitirte asumir riesgo y buscar activos con mayor potencial de rendimiento aunque sean volátiles.

📌 Ejemplo: invertir para la jubilación es un plan a largo plazo, mientras que ahorrar para un viaje es a corto plazo.

📊 Paso 4: Decide cuánto invertir y cómo distribuirlo

Ahora viene una parte divertida (¡sí, en serio!): pensar en qué activos vas a usar para alcanzar tus metas.

La diversificación es la palabra clave aquí. No pongas todos los huevos en una sola cesta. Tu plan puede incluir:

- Fondos índice o ETFs

- Acciones individuales

- Bonos o renta fija

- Inversiones alternativas (por ejemplo, bienes raíces o materias primas)

Un plan bien balanceado puede mezclar diferentes clases de activos para obtener crecimiento, ingresos y estabilidad.

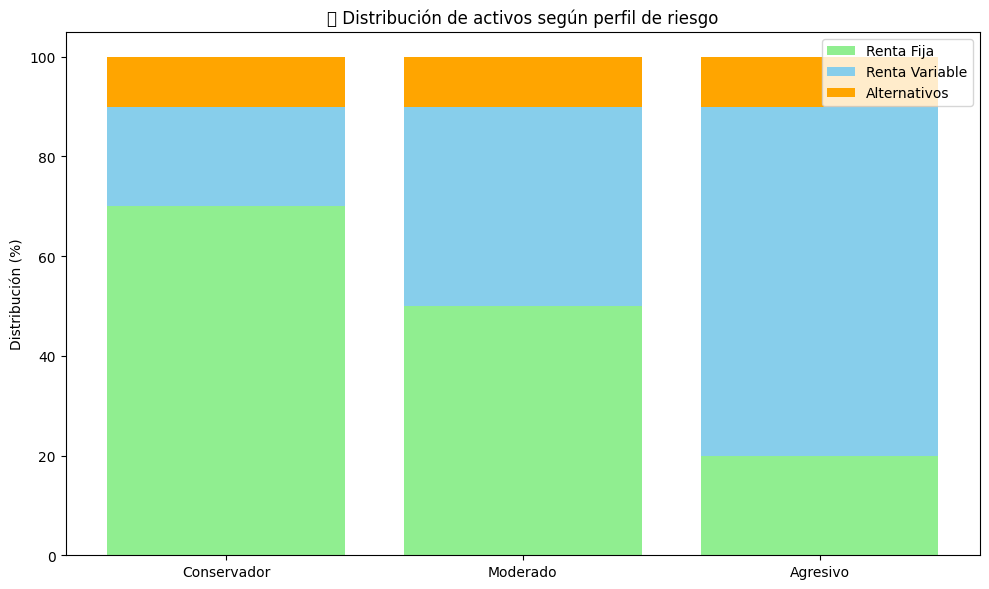

🧮 Paso 5: Ajusta tu tolerancia al riesgo 😬

¿Eres conservador, moderado o agresivo como inversor? Todos toleramos el riesgo de forma diferente:

- Si el mercado cae un 20 % y tú entras en pánico, probablemente tu plan está demasiado arriesgado.

- Si te quedas dormido durante las mayores caídas porque sabes que es parte del proceso, probablemente tu plan sí encaja contigo.

Saber cuánto riesgo puedes asumir sin perder el sueño es clave para que tu plan sea sostenible a largo plazo.

🛠️ Paso 6: Documenta tu plan

Sí, por escrito. Aunque suene viejo estilo, escribir tu plan ayuda mucho:

- Define tus metas y fechas

- Incluye montos y tipos de activo

- Explica tu tolerancia al riesgo

- Añade reglas básicas (por ejemplo: cuánto reinvertir cada mes)

La documentación es tu guía y referencia cuando llega el estrés del mercado.

🔄 Paso 7: Monitorea y revisa periódicamente

Un plan no es un documento estático. Debes:

- Revisarlo al menos una vez al año

- Ajustar según cambios en tu vida (nuevo trabajo, un bebé, etc.)

- Rebalancear si algunos activos han crecido mucho y otros no

Mantener tu plan activo es lo que lo convierte en una herramienta valiosa, no solo un papel bonito.

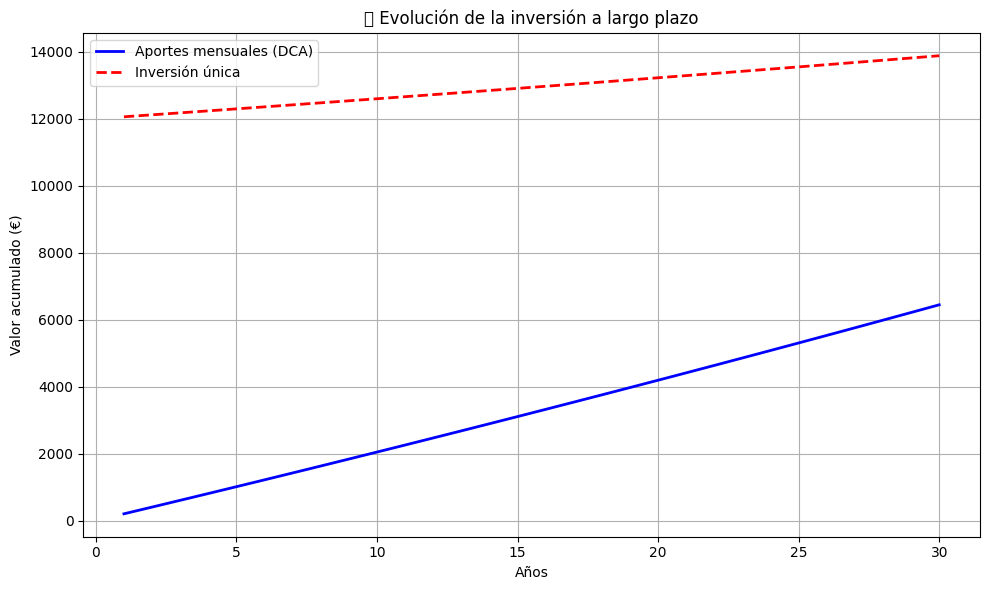

📅 Ejemplo de plan de inversión en la vida real

Imagina que tienes 30 años y quieres acumular 300.000 € para tu jubilación a los 65 años.

📌 Paso a paso podrías:

- Documentar que tu objetivo es asegurar ingresos complementarios al sistema público.

- Evaluar que puedes invertir 500 € al mes.

- Decidir un periodo de inversión a 35 años.

- Crear una combinación de activos:

- 60 % en un ETF global de renta variable

- 30 % en bonos a largo plazo

- 10 % en fondos temáticos como tecnología o salud

- Automatizar aportaciones mensuales.

- Revisar cada año para reequilibrar si alguna parte crece demasiado.

Con disciplina y tiempo, cada aportación se convierte en parte de un gran plan.

🧠 Ventajas de tener un plan

💡 Menos decisiones impulsivas: no vas a cambiar de estrategia solo porque el mercado se movió un día.

💡 Mayor claridad emocional: sabes por qué estás invirtiendo y hacia dónde vas.

💡 Medible: puedes ver si vas en camino o si necesitas ajustar algo.

💡 Flexible: tu plan puede y debe evolucionar con tu vida.

⚠️ Riesgos y errores comunes

❌ No documentar tu plan: hace difícil seguirlo cuando el mercado se complica.

❌ No revisar tus metas: la vida cambia y tu plan también debería hacerlo.

❌ Ignorar la diversificación: concentrar demasiado en un solo activo aumenta el riesgo.

❌ Olvidar el presupuesto: si no controlas tus gastos, tu plan de inversión no será sostenible.

📚 Libros recomendados sobre planificación e inversión

Si quieres profundizar y tomar el control de tu dinero con más seguridad, aquí van libros que hacen que comprender esto sea más fácil:

- “El inversor inteligente” – Benjamin Graham (clásico para entender inversiones racionales).

- “Un paseo aleatorio por Wall Street” – Burton G. Malkiel (perspectiva histórica y sólida sobre inversión).

- “Los secretos de la mente millonaria” – T. Harv Eker (más sobre mentalidad financiera que estrategias).

🧾 Conclusión

Tener un plan de inversión no solo es recomendable… es casi obligatorio si quieres tomar el control de tu futuro. No se trata de predecir el mercado, sino de definir tu rumbo, invertir con consciencia y ajustar según cambien tus circunstancias.

👉 Define qué quieres, cuánto tiempo tienes, cuánto riesgo puedes asumir, y actúa con constancia.

Ese es el verdadero secreto de un plan de inversión exitoso.