RESUMEN CARTERA – ABRIL 2020

En estos últimos meses, sin lugar a dudas, la economía, la sanidad, la política giran en torno al COVID-19. En lo que a lo económico se refiera la pandemia ha desencadenado un terremoto en todas las bolsas mundiales y a pesar de que hemos vistos pequeñas recuperaciones respecto al mes pasado los daños son realmente aterradores.

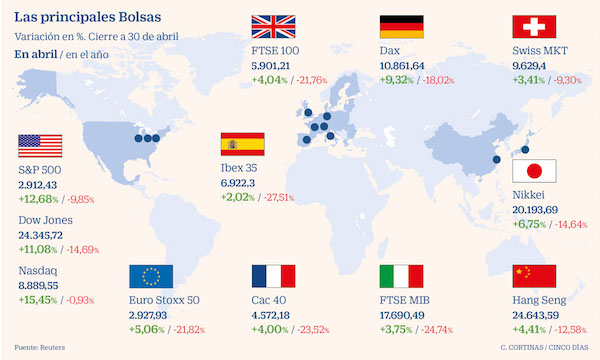

En el siguiente gráfico podemos ver el impacto del coronavirus durante el mes de abril en los principales mercados mundiales y la caída global en lo que llevamos de año.

Las bolsas europeas son las que más están acusando el impacto con caídas superiores al 20% en sus principales mercados, destacar el Ibex35 que es el que más ha descendido en lo que llevamos de año con un 27,5% seguida por la bolsa de Milán con un 24.7%.

En el otro lado de la balanza tenemos el mercado estadounidense que ha recuperado durante el mes de abril las importantes bajadas sufridas, cayendo el S&P500 un 9,8% y el Dow Jones un 14,7%; increíblemente el Nasdaq cierra prácticamente plano en el año.

Esperemos que la situación comience a tranquilizarse y estabilizarse pronto y las economías mundiales recuperen lo perdido en forma de V lo antes posible.

Personalmente, nuestra cartera recupera el 4% del descenso de 16,7% del mes pasado situándose en -13,0%, a pesar de que la situación esta siendo difícil nosotros seguimos fieles a nuestro plan, ya que como siempre hemos defendido lo importante es tener un objetivo y no pensar a corto plazo, seguimos aumentando liquidez, aunque no descartamos aprovechar esta oportunidad para ampliar alguna posición o incorporar algún nuevo valor sin poner en riesgo nuestro colchón de seguridad.

Seguimos fieles cada mes a nuestra aportación a los fondos indexados que llevamos en cartera. Aportamos el mínimo (150€) a los 4 fondos que llevamos:

- Amundi MSCI World

- Amundi MSCI North America

- Amundi MSCI Europe

- Amundi MSCI Emerging Markets

Esta es la parte de nuestra cartera que mejor se está comportando, el pasado mes perdimos algo más de 20% pasando de +11.6% a -9.4% y durante este mes casi hemos recuperado todas las perdidas situándonos en -0.76%. Amundi IS MSCI Europe es el que peor rentabilidad aporta por el momento -3,97% mientras que Amundi MSCI North America es el que mejor se ha recuperado, con una rentabilidad de +7,82%.

Para acabar, tenemos nuestra pequeña inversión en crowdlending (Viventor y Bondora), de momento, siguen resistiendo con una rentabilidad y comportamiento más que notable. Seguimos únicamente invirtiendo en préstamos con opción de garantía de recompra y nos está funcionando a la perfección y no tenemos que lamentar ningún impago.

Por lo tanto, la inversión quedaría distribuida de la siguiente manera:

Actualizamos el gráfico para realizar el seguimiento de nuestros activos a lo largo de los meses y comprobar cómo evoluciona la rentabilidad:

CARTERA DE ACCIONES

Nuestra cartera lleva una rentabilidad neta acumulada de -13,0% incluyendo dividendos y operaciones.

Con todos estos altibajos, se producen muchísimos cambios en la clasificación de los mejores y peores valores de la cartera, únicamente 6 de los 23 que llevamos están en positivo. Los que mejor se están comportando a cierre de abril son: Abbvie (23%), Glaxosmithkline (21%) y SSE (15%) mientras que en la parte baja de la tabla tenemos a los clásicos del Ibex, Santander y Telefónica, acompañados por Unibail Rodamco con perdidas superiores al 60% en todos ellos.

DIVIDENDOS

En abril hemos cobrado los siguientes dividendos netos:

El total de los ingresos netos asciende a 324.24€.

Hemos vuelto a superar los ingresos obtenidos durante el mismo periodo del año pasado en más de un 30%, iniciamos el segundo trimestre con muy buenos números a pesar de la situación actual de bajadas, recortes y cancelaciones de dividendos.

En el acumulado del año alcanzamos la cifra neta de 1719.35€. Una media de 429,84€/mes.

Los ingresos por dividendos son un 12.23%superiores a los del mismo periodo del año anterior, a pesar de haber empezado con mal pie los dos primeros meses del año, durante estos últimos dos meses hemos sido capaces de recuperar la desventaja y seguir creciendo a un ritmo superior al 10%. Va a ser un año difícil ya que el impacto del COVID-19 esta obligando a muchas empresas no solo a congelar dividendos, sino también a cancelarlos, estaremos atentos a las cancelaciones y los recortes no solo a la hora de hacer incorporaciones, sino también a la hora de desprendernos de alguna empresa en la que no tengamos confianza.

El desglose anual según valor es el siguiente:

La distribución de los dividendos mensual y trimestral quedaría como sigue:

Tal y como se puede observar en el gráfico hemos cerrado el primer trimestre del año con un nuevo record de ingresos e iniciamos esta segundo trimestre con buenas perspectivas, aun sabiendo que tenemos duros meses por delante.

Seguimos analizando los gráficos para medir la rentabilidad por dividendo no solo de las acciones que configuran nuestra cartera sino también por sectores y países. Con esta información pretendemos tener una visión más clara y en detalle de cómo afectan las distintas retenciones (origen y destino) a nuestros dividendos.

Como siempre, las Utilities españolas proporcionan una buena RpD y cantidad de ingresos pero ya se empiezan a notar los segundos pagos a cuenta de las empresas estadounidenses y algunas inglesas como SSE y GSK cuyas rentabilidades también son realmente interesantes.

Los otros sectores a destacar son el del Tabaco (Altria) y los REITs (Omega HealthCare y Unibail) que a pesar de la doble retención proporcionan muy buenas rentabilidades.

En este último gráfico se pone claramente de manifiesto la doble retención de los mercados que componen nuestra cartera, siendo el mas perjudicado el francés, cuya retención en origen del 30% reduce enormemente las plusvalías, a este problema tenemos que añadir la cancelación del pago del segundo dividendo comunicada por Unibail debido a la crisis del coronavirus.

Estamos trasladando toda nuestra cartera de ING a IB y ya hemos empezado a cobrar nuestros primeros dividendos en IB, a pesar de que IB no practica la totalidad de las retenciones nosotros seguimos haciendo el mismo calculo que veníamos haciendo hasta el momento para que no se vean distorsionados los datos, por ese motivo, en el mercado Americano, pasamos de una RpD bruta del 2.10% a una neta del 1,2%. En mayo realizaran el pago las empresas alemanas que llevamos en cartera y veremos como nos impacta.

OBJETIVOS 2020

Volvemos a revisar los objetivos anuales al cierre de cada mes, para ir analizando la situación más de cerca y poder cambiar algunos al alza si las cosas fueran muy bien:

- Seguir incrementando la diversificación por sectores, de tal manera que no haya mas de 3 sectores que superen el 10% y ninguno por encima del 20%. – No cumplido (Utilities 20.9%, Telecomunicaciones 14.4%, Salud 11.8%)

- Introducir un nuevo país y bajar la exposición al Ibex por debajo del 45% – Pendiente añadir nuevo país. Cumplido (España 44.5%)

- Introducir una nueva moneda y reducir la exposición al Euro por debajo del 55%. – No cumplido (63%)

- Alcanzar una rentabilidad global de la cartera (dividendos) del 3.8% o superior y aumentar los ingresos netos por dividendos un 20%. – No cumplido

- Gestionar correctamente y recuperar el exceso de retención de los dividendos procedentes de Alemania. – No cumplido

- Incrementar inversión 10%. – No cumplido