RESUMEN CARTERA – JULIO 2020

De nuevo, volvemos a analizar el cierre de otro mes qué se acaba, en esta ocasión, con un nivel de dividendos muy buenos, casi alcanzando un máximo histórico y todo ello a pesar de que la actual situación económica y sanitaria no esta ayudando a la recuperación de las economías mundiales, nosotros seguimos con la cabeza muy fría, con la misma estrategia y paciencia.

Seguimos, por lo tanto, haciendo repaso de la evolución de nuestra cartera, cobro de dividendos, rentabilidades por tipo de inversión, diversificación y todo tipo de gráficos, comparaciones y análisis que ya vienen siendo habituales.

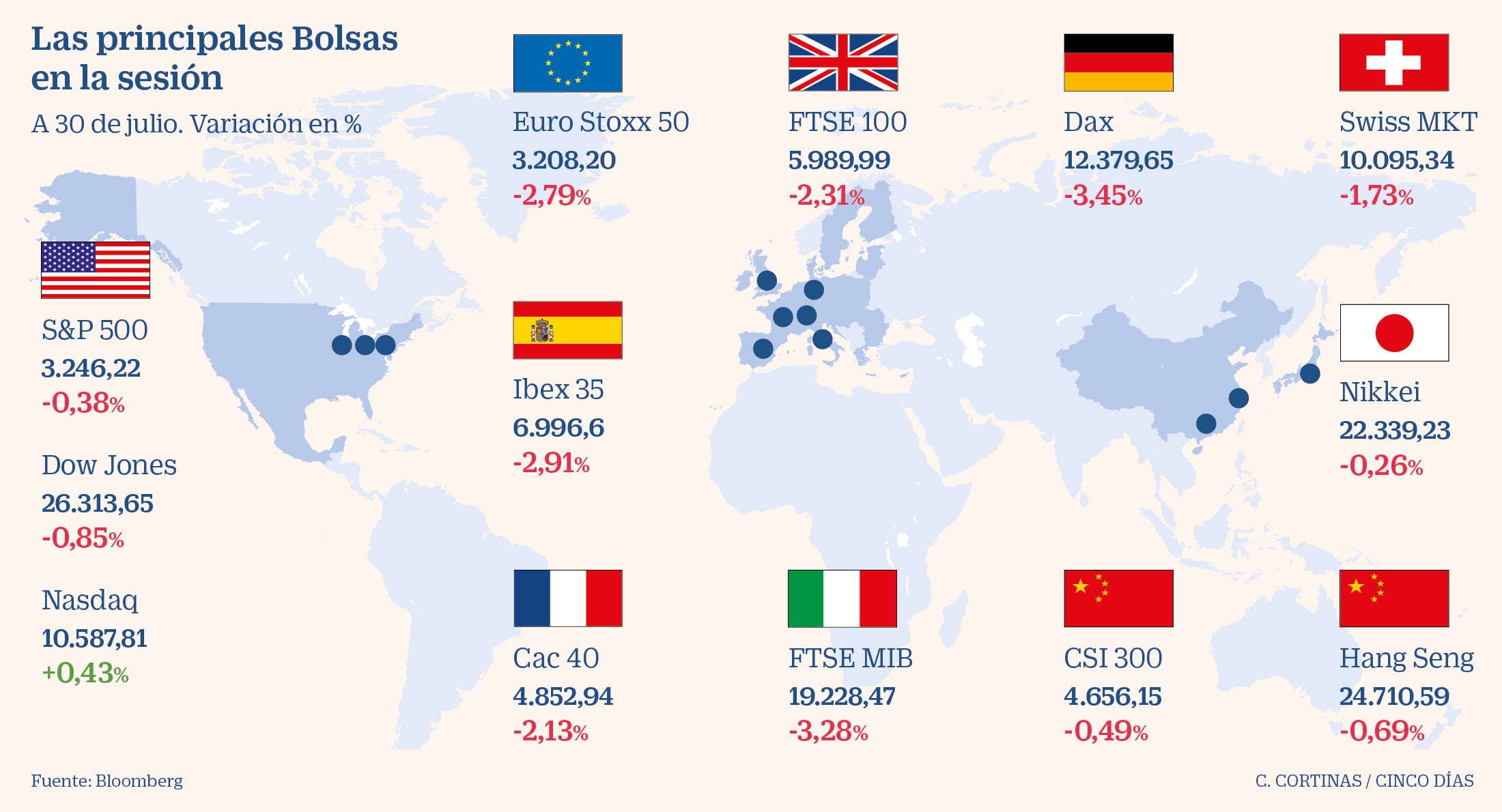

Los mercados mundiales no dejan de sangrar y no vemos una recuperación a corto o medio plazo. Europa sufre caídas muy importantes en prácticamente todos sus mercados, el Ibex35 ha perdido los 7000 puntos y el DAX esta cerca de perder los 12000, aunque, de momento, parece que la única economía que rema contra marea es la estadounidense que a pesar de entrar en recesión sigue capeando el temporal.

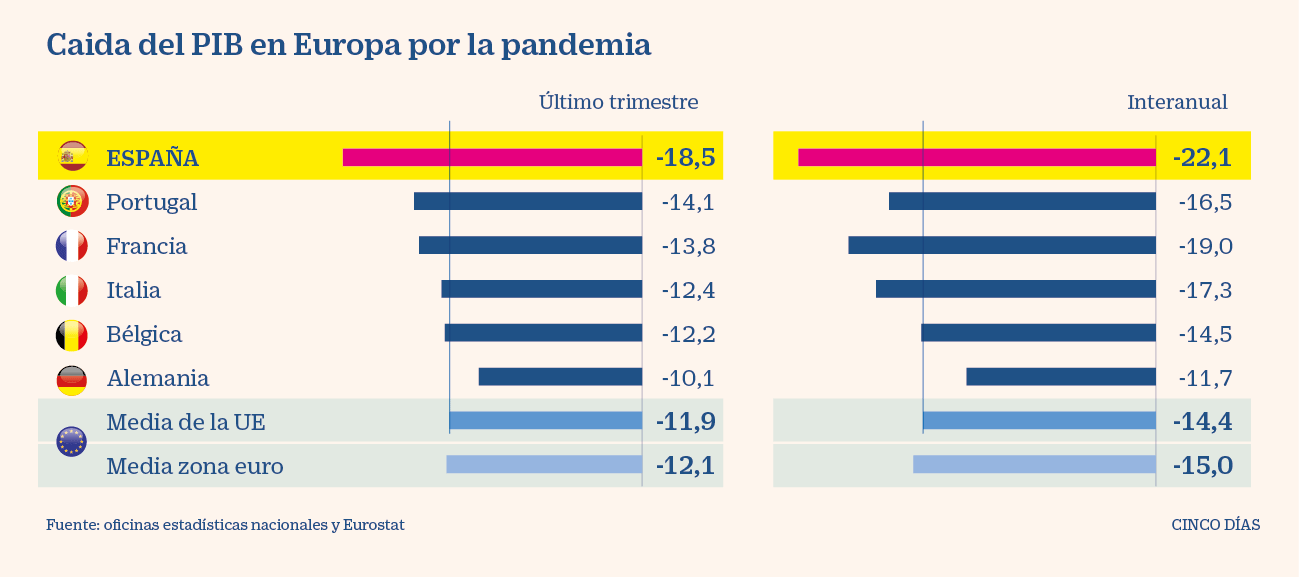

La reciente publicación de las caídas del PIB provocadas por la pandemia, ha profundizado aún más la debacle de los mercados ya que nunca se habían alcanzado cifras semejantes.

Como ya veníamos comentando en los últimos meses, la situación no va a ser fácil de revertir, necesitará de mucho tiempo y va a ser mucho mas profunda de lo que lo fue la crisis de las hipotecas en 2008. Por ese motivo es necesario mantener la calma, no dejarnos llevar por la locura del mercado y continuar fieles al plan: ahorrar para incrementar nuestro colcho de seguridad (viviremos tiempos muy convulsos y es mejor estar bien protegidos), disponer de liquidez para realizar alguna compra siempre que se presente una buena oportunidad (buenas empresas a buen precio y con amplio margen de seguridad) y esperar.

Personalmente, nuestra cartera de acciones no tiene trazas de mostrar una recuperación y continúa sin levantar cabeza volviendo a hundir un 2,5%, situándose en –13,7% y alcanzando niveles de inicio de la crisis.

Seguimos fieles cada mes a nuestra aportación a los fondos indexados que llevamos en cartera. Aportamos el mínimo (150€) a los 4 fondos que llevamos:

- Amundi MSCI World

- Amundi MSCI North America

- Amundi MSCI Europe

- Amundi MSCI Emerging Markets

Esta es la parte de nuestra cartera que mejor se está comportando, después de descender un 20% de golpe ha recuperado rápidamente la caída y se mantiene estable (siempre hemos defendido las ventajas de la diversificación y los fondos indexados son un buen ejemplo de ello), situándose en +5.17%. Por el momento, Amundi MSCI Europe es el que peor rentabilidad aporta con un –1,66% mientras que Amundi MSCI North America es el que mejor se ha recuperado, con una rentabilidad de +9,94%.

Para acabar, tenemos nuestra pequeña inversión en crowdlending (Viventor y Bondora), de momento, siguen resistiendo con una rentabilidad y comportamiento más que notable. Seguimos únicamente invirtiendo en préstamos con opción de garantía de recompra y nos está funcionando a la perfección y no tenemos que lamentar ningún impago.

Por lo tanto, la inversión quedaría distribuida de la siguiente manera:

Actualizamos el gráfico para realizar el seguimiento de nuestros activos a lo largo de los meses y comprobar cómo evoluciona la rentabilidad:

CARTERA DE ACCIONES

Nuestra cartera lleva una rentabilidad neta acumulada de -13,7% incluyendo dividendos y operaciones.

Con todos estos altibajos, se producen muchísimos cambios en la clasificación de los mejores y peores valores de la cartera, a cierre de julio, únicamente 7 de los 24 que llevamos están en positivo. Los que mejor se están comportando a cierre de mes son: Abbvie (32%), OHI (22%) y SSE (19%), mientras que en la parte baja de la tabla tenemos a los clásicos del Ibex, Santander y Telefónica, acompañados por Unibail Rodamco, todos ellos con perdidas superiores al 65%.

DIVIDENDOS

En julio hemos cobrado los siguientes dividendos netos:

El total de los ingresos netos asciende a 1150.21€.

Como veremos más abajo, en el gráfico donde comparamos los ingresos mensualmente, hemos rozado el récord de 1220€ marcado en el mismo mes del 2008, y todo ello a pesar de las cancelaciones/recortes y aplazamientos del pago de dividendos de varias de las empresas que llevamos en cartera: Santander, Unibail Rodamco, Daimler.

En el acumulado del año alcanzamos la cifra neta de 3874.60€. Una media de 553,51€/mes.

Los ingresos por dividendos son un 2.26% inferiores a los del mismo periodo del año anterior, seguimos estando ligeramente por debajo con relación al año pasado, pero muy contentos con el resultado obtenido hasta la fecha. Este último mes hemos vuelto a recuperar algo mas de un 7% respecto a julio del pasado año y afrontamos con optimismo y animados esta segunda parte del año, puesto que, con todo lo que esta sucediendo veríamos con muy buenos ojos incrementar los ingresos respecto al ejercicio pasado, aunque no alcancemos los objetivos de rentabilidad e ingresos.

El desglose anual según valor es el siguiente:

La distribución de los dividendos mensual y trimestral quedaría como sigue:

Los dividendos cobrados a lo largo de este mes han estado muy cerca de superar el récord que mantenemos desde 2008. Hemos vuelto a superar la barrera de los 1000€ netos y nos permite arrancar el tercer trimestre con muy buenas perspectivas. Por lo general agosto y septiembre suelen ser meses bajos, pero esperamos superarlos con el aporte de las empresas americanas que hemos ido incorporando a la cartera estos últimos años.

Seguimos analizando los gráficos para medir la rentabilidad por dividendo no solo de las acciones que configuran nuestra cartera sino también por sectores y países. Con esta información pretendemos tener una visión más clara y en detalle de cómo afectan las distintas retenciones (origen y destino) a nuestros dividendos.

Las principales Utilities del Ibex35 ya han comenzado a realizar sus pagos y eso lo notamos tanto en los ingresos como en las rentabilidades por valor. Endesa se coloca en cabeza con una RpD bruta del 6,70% desplazando a Basf al segundo puesto que se ve seriamente perjudicada por la doble retención del mercado alemán. A continuación aparecen empresas del mercado estadounidense tales como Omega HealthCare (OHI) y Altria (MO) con rentabilidades brutas superiores al 5% que nos dejan en el bolsillo una rentabilidad por encima del 3,5% una vez descontada la retención.

Como ya comentábamos en el anterior gráfico, el pago de algunas de nuestras Utilities colocan al sector en las posiciones de cabeza, acompañado por el sector químico. Los otros sectores a destacar son el del Tabaco con Altria y los REITs (Omega HealthCare y Unibail) que a pesar de la doble retención proporcionan muy buenas rentabilidades.

En este último gráfico se pone claramente de manifiesto la doble retención de los mercados que componen nuestra cartera, siendo el mas perjudicado el francés, cuya retención en origen del 30% reduce enormemente las plusvalías, a este problema tenemos que añadir la cancelación del pago del segundo dividendo comunicada por Unibail debido a la crisis del coronavirus.

Hemos recibido el pago de Bayer y Basf y podemos apreciar cómo la retención en origen merma la rentabilidad neta. Por otro lado, tenemos que añadir que al realizar la declaración de la renta las retenciones en origen nos han beneficiado y hemos conseguido desgravar aproximadamente 800€.

Estamos trasladando toda nuestra cartera de ING a IB y ya hemos empezado a cobrar nuestros primeros dividendos en IB, a pesar de que IB no practica la totalidad de las retenciones nosotros seguimos haciendo el mismo calculo que veníamos haciendo hasta el momento para que no se vean distorsionados los datos, por ese motivo, en el mercado americano, pasamos de una RpD bruta del 2.60% a una neta del 1,8%.

OBJETIVOS 2020

Volvemos a revisar los objetivos anuales al cierre de cada mes, para ir analizando la situación más de cerca y poder cambiar algunos al alza si las cosas fueran muy bien:

- Seguir incrementando la diversificación por sectores, de tal manera que no haya mas de 3 sectores que superen el 10% y ninguno por encima del 20%. – No cumplido (Utilities 20.5%, Telecomunicaciones 14.2%, Salud 11.7%)

- Introducir un nuevo país y bajar la exposición al Ibex por debajo del 45% – Pendiente añadir nuevo país. Cumplido (España 43.9%)

- Introducir una nueva moneda y reducir la exposición al Euro por debajo del 55%. – No cumplido (62.7%)

- Alcanzar una rentabilidad global de la cartera (dividendos) del 3.8% o superior y aumentar los ingresos netos por dividendos un 20%. – No cumplido

- Gestionar correctamente y recuperar el exceso de retención de los dividendos procedentes de Alemania. – No cumplido

- Incrementar inversión 10%. – No cumplido

Me encantan tus actualizaciones mensuales de la Cartera.

Muchas gracias.

Muchas gracias Jesus, nos encanta que os guste.

Un saludo.